Dans le dernier article, vous avez découvert les effets positifs d’une diversification intelligente en matière d’investissement. Dans cet article, nous allons aborder le sujet de manière plus concrète en nous penchant sur l’allocation d’actifs : le facteur clé de succès de votre investissement ! Dans cet article, nous vous expliquons comment structurer votre patrimoine en fonction de vos besoins ou de votre profil de risque. ![]()

L’allocation d’actifs dépend de votre profil de risque individuel. Celui-ci est à son tour influencé par les trois facteurs suivants :

En règle générale, plus votre horizon d’investissement est long, plus vous pouvez prendre de risques et donc rentabiliser votre argent. En effet, comme nous l’avons déjà montré dans cet article, l’investissement à long terme permet généralement de mieux compenser les fluctuations des cours et les corrections boursières. De plus, un horizon d’investissement long vous permet de bénéficier du puissant effet des intérêts composés.

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts pour les ETF, un courtier particulièrement attractif actuellement est « DEGIRO » (lien vers l’examen de DEGIRO). Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire , ce qui vous permettra d’ obtenir des crédits de trading d’une valeur de 100 CHF (sous conditions) tout en soutenant notre blog.

– – – – –

Il est également important que vous soyez conscient du niveau de risque que vous souhaitez prendre. En effet, même l’indice d’actions largement diversifié MSCI World, qui compte environ 1600 titres, a perdu plus de 57% (= drawdown maximum) de sa valeur entre le 31 octobre 2007 et le 9 mars 2009 dans le sillage de la crise des subprimes (voir la fiche d’information MSCI World).

Si vous êtes capable de dormir sur vos deux oreilles (et de ne pas vendre) même en cas de chute brutale des cours, vous êtes clairement un investisseur qui aime prendre des risques. Mais peut-être êtes-vous plutôt averse au risque et cherchez-vous avant tout à préserver la valeur de votre investissement.

La capacité de risque exprime les fluctuations de valeur et les pertes que vous pouvez supporter sans vous retrouver dans une situation financière difficile. Ainsi, moins vous dépendez du capital investi pour faire face à vos obligations, plus votre capacité de risque est grande.

Pour plus de clarté, un couple aisé sans enfant et gagnant deux salaires dispose généralement d’une capacité de risque incomparablement plus élevée que, par exemple, une mère célibataire.

Partons d’un patrimoine fictif de 100 000 francs suisses, déposé sur votre compte privé, sans intérêts et disponible à tout moment. Supposons également que tu disposes d’un revenu régulier et que tu maîtrises tes dépenses courantes. Enfin, tu ne prévois pas de faire d’achats importants au cours des 10 prochaines années, comme par exemple l’acquisition d’un logement.

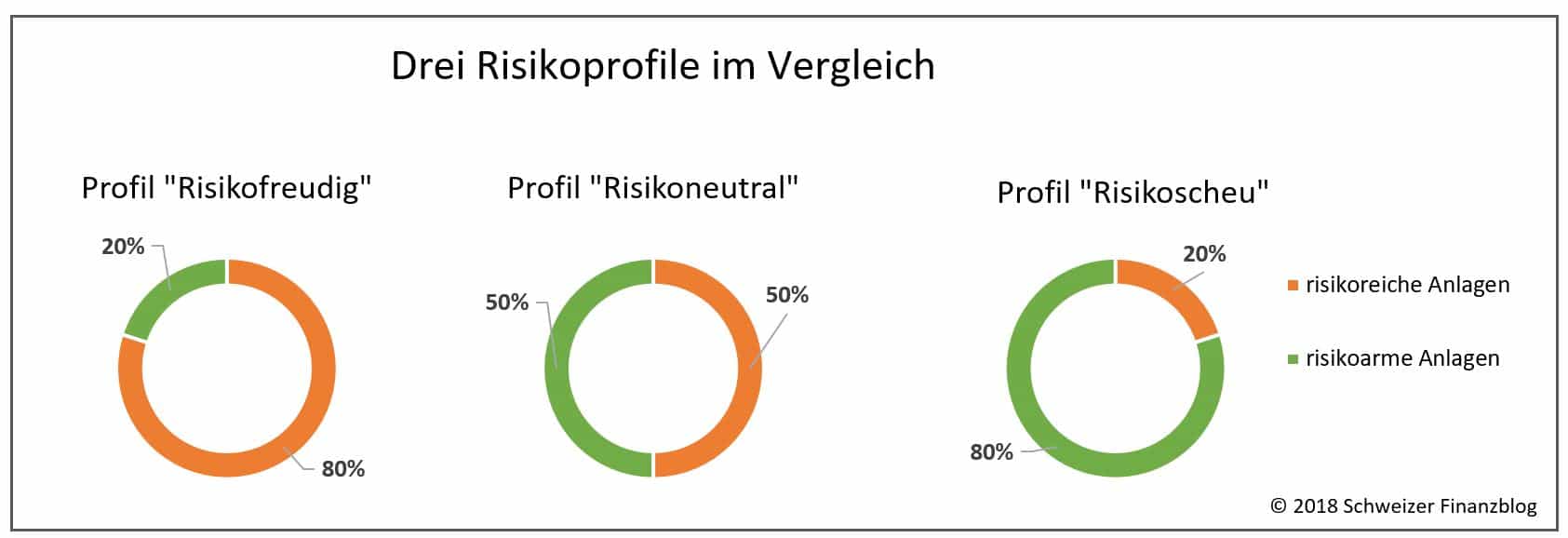

En nous basant sur le modèle de portefeuille à orientation scientifique de Markowitz (voir également cet article), nous vous recommandons de diviser d’abord les 100 000 francs en une partie à faible risque et une partie à haut risque, en fonction de votre profil de risque (voir figure 1).

Important : quel que soit votre type de risque, la composition des investissements reste fondamentalement la même au sein des catégories d’investissement « à faible risque » et « à risque élevé » mentionnées.

« Dans la partie la plus risquée, vous ne pouvez pas éviter les actions ».

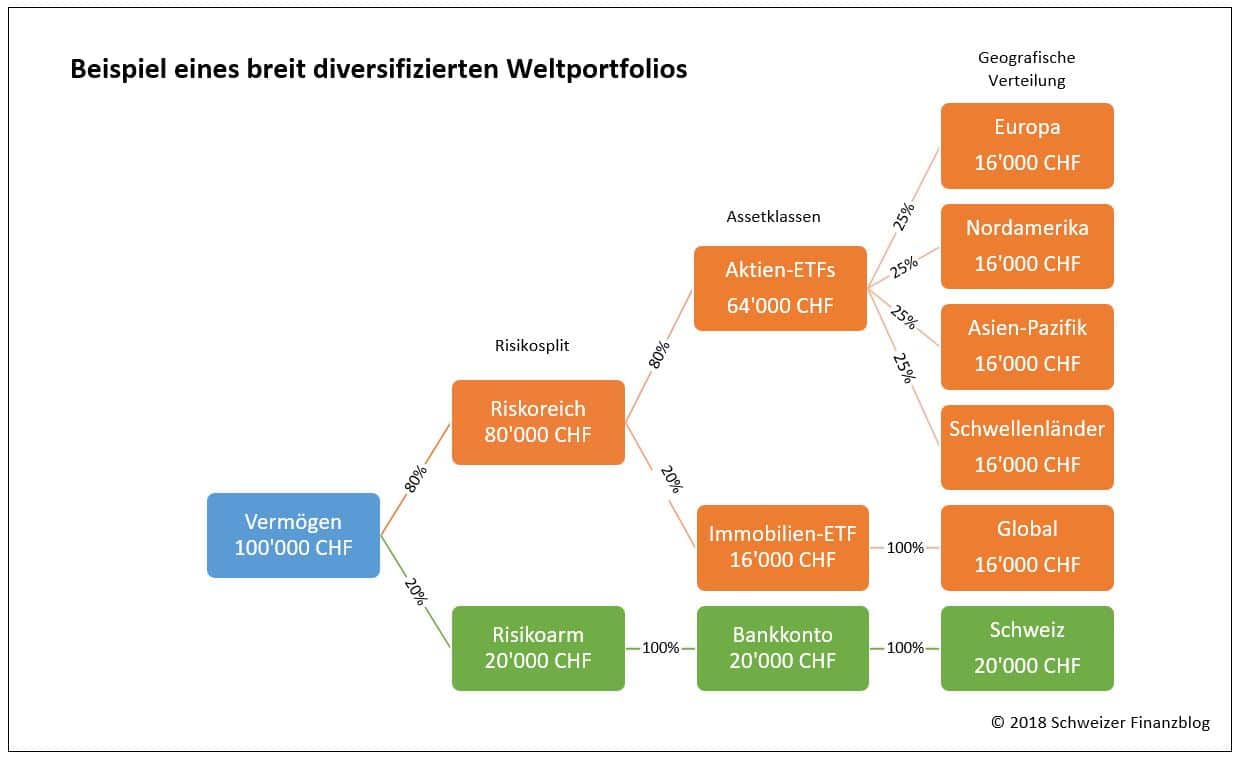

Un exemple de portefeuille mondial largement diversifié pour l’investisseur à long terme qui aime le risque ou le rendement est présenté dans la figure 2.

Dans la partie plus risquée, vous ne pouvez pas éviter les actions. Les ETF, qui reproduisent de larges indices de marché dans toutes les régions du monde, sont de très bons véhicules d’investissement. Nous vous expliquons dans un article séparé pourquoi nous considérons les ETF comme particulièrement intéressants en matière d’investissement.

Pour une diversification encore plus large ou un rapport risque/rendement plus avantageux, l’immobilier est une option intéressante en tant que classe d’actifs supplémentaire. Mais là encore, au lieu de prendre des risques inutiles avec des titres individuels ou même des objets individuels (« argent en béton »), il est préférable d’investir dans un ETF qui contient un grand nombre de sociétés immobilières ou de Real Estate Investment Trusts (REITs) au niveau mondial.

Dans la partie à faible risque, en revanche, votre argent sera principalement placé sur votre compte privé, dont vous pourrez disposer à tout moment. Nous ne considérons pas les obligations comme une option intéressante en période de taux d’intérêt historiquement bas.

« La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour votre investissement ».

La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour réussir vos investissements.

Sur la base de votre profil de risque, vos actifs sont d’abord divisés en une partie « à haut risque » et une partie « à faible risque ». Ensuite, la pondération des différentes classes d’actifs est effectuée.

La partie risquée correspond à un portefeuille mondial largement diversifié, composé des classes d’actifs « actions » et, par exemple, « immobilier ».

Pour ces classes d’actifs, le véhicule d’investissement« ETF » (Exchange-traded Fund) est particulièrement bien adapté.

La partie peu risquée correspond essentiellement à des avoirs bancaires (véhicule d’investissement « compte privé »).

Dans le prochain article, nous nous pencherons sur le thème du rééquilibrage et à la manière dont vous pouvez rétablir facilement et à moindre coût votre allocation d’actifs initiale lorsque les performances des différentes classes d’actifs sont différentes.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

X

X