Newsletter

Newsletter

Ayant grandi dans le nord-est de la Chine, à environ trois heures de route de la frontière avec la Corée du Nord, Charlene Cong est aujourd’hui coach indépendante en finance et en investissement à Zurich. Après avoir travaillé une dizaine d’années dans le monde bancaire – notamment chez J.P. Morgan – elle a osé se lancer dans l’aventure de l’indépendance. Au début de la trentaine, elle avait déjà constitué une fortune de plus d’un million de francs suisses – une étape qu’elle attribue à un fort « money mindset », à la discipline et à une stratégie d’investissement cohérente.

Dans cet entretien, elle nous explique pourquoi elle a quitté sa zone de confort, comment elle investit – et pourquoi, pour elle, l’indépendance financière signifie plus que d’avoir de l’argent sur son compte.

En bref

Nom : Charlene Cong

Lieu de résidence : Meilen (ZH)

Profession : coach indépendante en finance et investissement, une dizaine d’années dans le monde bancaire, notamment chez J.P. Morgan

Formation : CFA Charterholder

Jalon financier : premier million à l’aube de la trentaine

Devise: Start before you’re ready.

Contents

Partie 1 – Personne Charlene Cong

Charlene, tu as grandi en Chine, près de la frontière avec la Corée du Nord, ce qui n’est pas exactement l’épicentre du capitalisme. Comment cette origine vous a-t-elle influencée ?

Chez nous, l’argent n’était pas un sujet tabou – mon père est expert-comptable et dirige sa propre entreprise. Mais l’accent était mis sur le fait de « gagner de l’argent et d’épargner » plutôt que d’investir. Dès mon enfance, j’ai voulu être financièrement indépendant de ma famille, car j’y voyais la clé de la liberté et d’un véritable choix – et de ne pas avoir à les écouter pour tout (rires). Cette attitude m’accompagne encore aujourd’hui.

Quand avez-vous réalisé que la finance et l’investissement vous fascinaient ?

L’idée de gagner de l’argent avec de l’argent m’a fasciné très tôt – pourtant je ne sortais pas d’études financières classiques. J’ai une licence en littérature et un master en journalisme.

Le tournant s’est produit lorsque j’ai déménagé de Pékin à Hong Kong : dans l’un des principaux centres financiers du monde, j’ai soudain été entouré en permanence de personnes qui parlaient d’investissements et de marchés – cela a été l’étincelle.

Après avoir obtenu mon diplôme à l’Université de Hong Kong, je suis devenue journaliste financière. Mon premier emploi à plein temps consistait à interviewer des multimillionnaires, des milliardaires et leurs banquiers. A partir de là, la finance n’a plus été une simple curiosité – c’est devenu mon métier.

Comment vous décririez-vous en trois mots – et comment pensez-vous que les autres vous voient ?

Curieux, ambitieux, énergique. Certains de mes amis trouvent que je suis parfois un peu trop sûr de moi (rires) – mais c’est exactement ce qu’il faut quand on construit quelque chose de nouveau et que l’on nage à contre-courant.

Deuxième partie – Carrière et tournants

Vous aviez un emploi bien rémunéré chez J.P. Morgan – quel était votre rôle là-bas, et pourquoi l’avez-vous quitté ?

Chez J.P. Morgan à Hong Kong, j’ai travaillé dans le domaine de la gestion d’actifs pour les clients de la banque privée. En 2022, j’ai déménagé à Zurich et j’ai rejoint une entreprise technologique dans le domaine de la banque privée.

«À un moment donné, j’ai eu l’impression que les riches ne faisaient que s’enrichir.»

Après dix ans dans le groupe, j’ai commencé à me demander quel était le sens de mon travail. Que ce soit en tant que journaliste financier, banquier ou employé de la tech, je servais toujours le même public : les particuliers fortunés. J’ai fini par avoir l’impression de contribuer à enrichir les riches.

Je me suis alors demandé : et si j’utilisais mes connaissances pour aider les gens ordinaires à comprendre l’argent et à construire leur patrimoine en toute confiance ? Cette idée m’a donné une nouvelle motivation et un sens plus profond.

Pour être honnête, je n’étais pas non plus heureux dans mon dernier emploi. Heureusement, j’avais déjà constitué un portefeuille à sept chiffres grâce à mes investissements précoces – ce qui m’a donné la liberté et la sécurité de faire le saut vers l’indépendance.

Quelles étaient vos craintes lorsque vous avez décidé de vous mettre à votre compte – et comment les avez-vous gérées ?

Beaucoup de personnes. Et si j’échoue ? Que pensent les gens ? Que se passera-t-il si je dois chercher un autre emploi ? Comment ma famille, mon partenaire et mes amis vont-ils réagir ?

Mais à un moment donné, je me suis demandé : je n’ai pas d’enfants, j’ai un coussin financier et je n’ai pas de grandes obligations. La vie est courte – dans quelques décennies, nous ne serons plus là. Si ce n’est pas maintenant, alors quand ?

Quelle a été la principale leçon que vous avez tirée en tant qu’employé de votre période au sein du groupe ?

Lorsque j’étais journaliste, j’ai interviewé plus de 500 multimillionnaires et leurs banquiers. Presque tous disaient la même chose d’une manière ou d’une autre : commencez à investir tôt et laissez votre argent travailler pour vous de manière stratégique. Ce message clé est devenu plus tard la base de mon coaching en investissement.

Partie 3 – Esprit d’argent et création de richesse : la stratégie de Charlene

Au début de la trentaine, vous avez déjà atteint votre premier million. Comment avez-vous structuré votre fortune considérable ?

La majeure partie de mon portefeuille est constituée d’actions diversifiées à l’échelle mondiale, complétée par une petite position en obligations. Je détiens une petite part d’actifs alternatifs tels que les crypto-monnaies, l’immobilier et l’or. Dans un premier temps, je détenais beaucoup d’actions individuelles, mais j’ai réduit ces positions par la suite.

Mon approche est systématiquement basée sur des objectifs : Quels sont les objectifs que je veux atteindre – et quelles formes d’investissement soutiennent le mieux mes projets à court, moyen et long terme ? C’est exactement ce que j’enseigne aujourd’hui dans mes coachings : la stratégie avant le produit.

Quelle a été l’influence de l’effet des intérêts composés sur la croissance de votre fortune – après une dizaine d’années ou au moment où vous avez atteint votre premier million ?

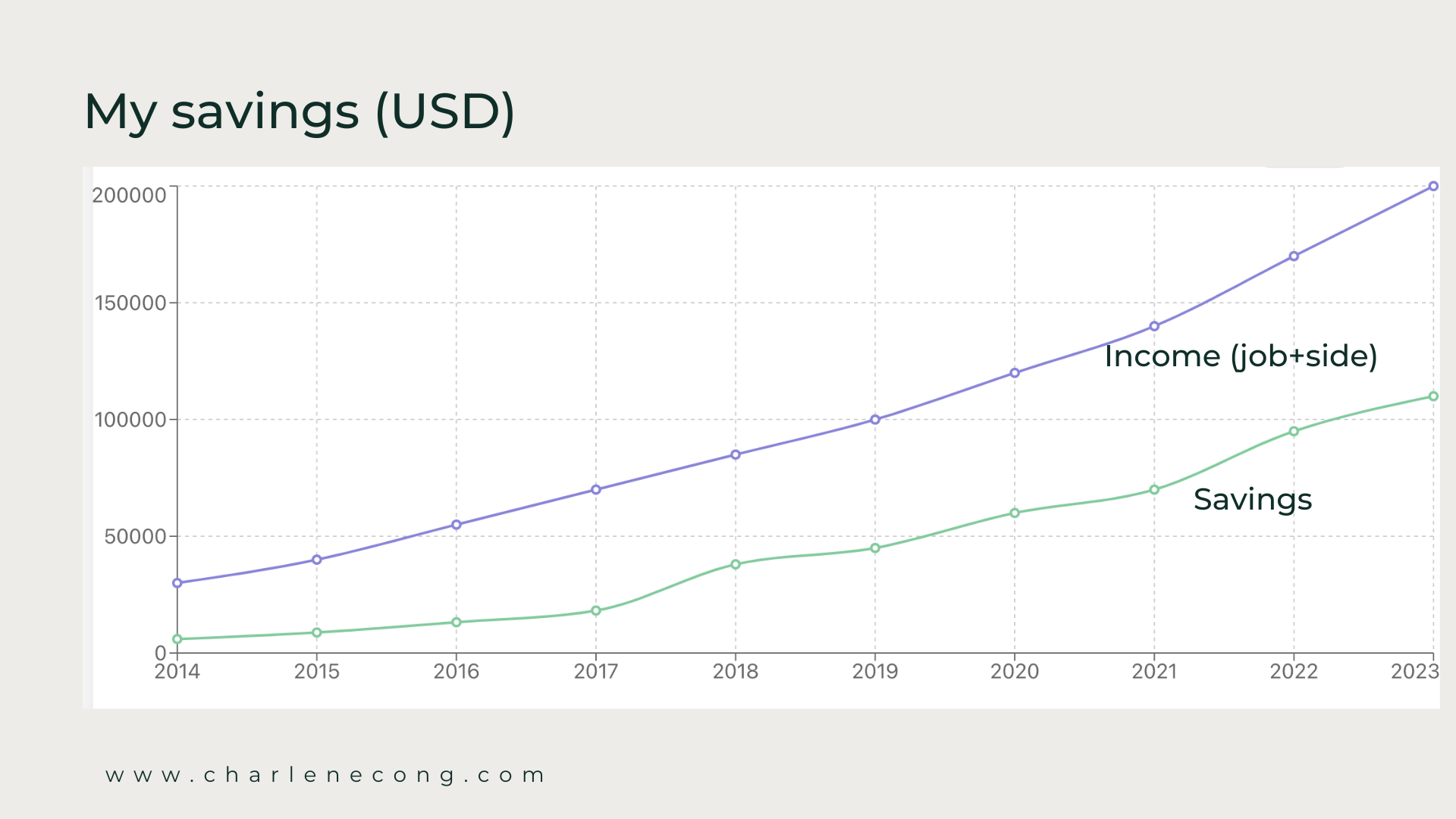

En une dizaine d’années dans le domaine du corporate, j’ai gagné environ 1 million de CHF et j’en ai épargné un peu plus de la moitié. Grâce à des investissements conséquents, ce montant est passé d’environ 500 000 CHF à environ 1 million de CHF. Et aujourd’hui, la majeure partie de la croissance provient de l’effet des intérêts composés plutôt que de l’épargne – l’argent continue de plus en plus à croître de lui-même.

La question du courtier fait l’objet de discussions passionnées au sein de notre communauté. Quel a été votre choix – et pourquoi ?

J’utilise à la fois Swissquote et Interactive Brokers : Swissquote pour sa proximité locale et sa sécurité, IB pour ses frais peu élevés et son accès au marché mondial. L’essentiel est que le courtier corresponde à vos besoins – il faut toujours prendre en compte les coûts, la facilité d’utilisation, les fonctions supplémentaires et les rapports fiscaux.

(Pour en savoir plus sur les courtiers préférés de Charlene, consultez nos revues : Swissquote | Interactive Brokers)

Votre credo financier est : « Gagner de l’argent, économiser de l’argent, investir de l’argent ». Commençons par la première partie – gagner de l’argent : Vous avez eu plusieurs changements dans votre carrière d’employée – dans quelle mesure le développement financier a-t-il joué un rôle dans ces changements ?

Très forte. Je parle assez ouvertement des chiffres – de ce que j’ai gagné, économisé et investi au cours des dix dernières années. J’ai choisi des postes qui me permettaient à la fois d’apprendre et d’augmenter mes revenus. J’ai commencé avec un salaire annuel d’environ 30 000 USD ; lorsque j’ai quitté le monde des entreprises, j’étais aux alentours de 200 000 USD – petits revenus annexes compris.

Et si nous parlons de la deuxième partie – économiser de l’argent : Comment vous assurez-vous que vous respectez systématiquement vos objectifs d’épargne ?

«Au fur et à mesure que mes revenus augmentaient, j’ai atteint des taux d’épargne de 50 % et plus.»

J’automatise tout ce qui peut l’être. Dès que je reçois mon salaire, un pourcentage fixe est versé directement sur mon compte de dépôt. Je traite l’épargne comme une facture fixe non négociable. Au début, lorsque je ne gagnais que 30 000 USD environ, le montant était faible, mais le pourcentage restait le même. Au fur et à mesure que mes revenus augmentaient, j’atteignais des taux d’épargne de 50 pour cent, parfois même plus.

Passons à la troisième partie – investir de l’argent : Comment mettez-vous concrètement en œuvre votre stratégie d’investissement ?

Je travaille avec une approche basée sur les objectifs et je divise mon portefeuille en trois pots : court terme, moyen terme et long terme – chacun avec sa propre allocation. Une fois par an, je vérifie et rééquilibre le tout.

Mon opinion sincère : pour la plupart des employés classiques (pas pour les entrepreneurs très prospères), la manière la plus simple et en même temps la plus durable de se constituer un patrimoine est étonnamment simple – gagnez de l’argent, économisez de l’argent, investissez de l’argent. C’est ce que j’ai fait moi-même, et c’est exactement ce qui fonctionne pour les autres.

Comment gérez-vous l’inflation du style de vie – un phénomène très répandu qui prive beaucoup de gens de leur liberté financière ?

Je m’offre beaucoup plus aujourd’hui qu’il y a dix ans, mais je ne dirais pas que je suis sérieusement tombé dans l’inflation du style de vie. Une réflexion m’aide : cette dépense m’apporte-t-elle un bénéfice à long terme ou seulement un plaisir à court terme ?

«Je ne me fais jamais couper les cheveux à Zurich – c’est tout simplement trop cher pour moi ici.»

Par exemple, j’aime investir chaque année quelques milliers de francs dans des séances de fitness et de coaching professionnel – cela renforce mon énergie et ma productivité et s’avère payant à long terme. Mais je renonce généralement à des choses comme des sacs à main de créateurs (à l’exception d’un seul sac Gucci) ou des dîners gastronomiques coûteux. Et je ne me fais jamais couper les cheveux à Zurich – c’est tout simplement trop cher ici. Je le fais quand je suis en Asie (rires).

Une liberté financière totale signifierait que vous pourriez renoncer à tout revenu actif, c’est-à-dire que vous vivriez exclusivement de revenus passifs et de la consommation de votre patrimoine. Pourriez-vous le faire demain ?

En théorie, je pourrais arrêter de travailler si je maintenais mon style de vie à un niveau raisonnable. Mais honnêtement, j’aime ce que je fais. Pour moi, la liberté financière ne signifie pas être allongé sur une plage et prendre une retraite anticipée, mais pouvoir prendre des décisions librement. Mon plus grand objectif aujourd’hui est de montrer aux autres comment ils peuvent atteindre le même point en investissant tôt et de manière stratégique.

Partie 4 – Vivre en Suisse

Vous vivez en Suisse depuis quelques années. Qu’appréciez-vous particulièrement en Suisse ?

La nature, la sécurité, l’équilibre de vie – difficile de faire mieux.

Y a-t-il quelque chose de particulier qui vous manque dans votre pays d’origine asiatique ?

La nourriture ! J’adore les fruits de mer et la nourriture épicée du Sichuan – cela me manque vraiment.

Partie 5 – Perspectives, enseignements et offre spéciale

Où vous voyez-vous dans cinq ans – sur le plan privé et professionnel ?

Dans ma vie privée, je me vois faire des allers-retours entre la Suisse et un endroit tropical. Sur le plan professionnel, mon objectif est que notre VISION Investment Academy devienne le principal programme éducatif pour les personnes en Suisse – en particulier pour celles qui n’ont pas de passé financier et qui souhaitent enfin prendre le contrôle de leur argent.

Que conseillez-vous aux personnes qui cherchent à atteindre la liberté financière ?

Commencez à investir tôt et faites-le de manière stratégique ! Ne vous contentez pas de suivre les gourous de la finance qui vous disent d’acheter quelques ETF, des actions ou des crypto-monnaies.

Si vous deviez résumer vos principaux enseignements en trois points, quels seraient-ils ?

1. ne pas attendre – agir maintenant.

2. commencer avec des objectifs, pas avec des « tuyaux chauds ».

3. l’automatisation bat la volonté.

En dehors d’une bonne connaissance de l’anglais : De quoi d’autre a-t-on besoin pour participer à vos séances de coaching financier ?

Un esprit ouvert et la volonté d’apprendre – c’est tout ce dont vous avez besoin.

J’ai accompagné des personnes titulaires de plusieurs doctorats, des PDG et des directeurs de division d’entreprises internationales. J’ai également accompagné des personnes qui travaillent comme cuisiniers, électriciens ou dans des emplois simples – jusqu’à des réfugiés qui n’ont jamais terminé l’école primaire. Votre parcours ne détermine pas votre avenir financier.

Et où se situent-ils – quels sont, d’après votre expérience, les principaux obstacles qu’ils rencontrent sur la voie de la liberté financière ?

Le dépassement de soi. Il y a trop de bruit – YouTube, Reddit, TikTok. Tout le monde dit : « Il suffit de suivre ma stratégie » ou « Achetez ces ETF et tenez bon », mais presque personne ne montre comment construire un plan autour de vos objectifs de vie. C’est précisément ce que j’essaie de changer.

Et pour ceux qui souhaitent en savoir plus sur votre approche ?

Par souci de transparence, nous proposons à la fois une session gratuite et un programme payant. Mon conseil sincère : commencez par la session gratuite. Si elle vous attire et que vous souhaitez aller plus loin, vous pourrez ensuite rejoindre notre VISION Investment Academy – sans aucune pression, c’est votre choix.

– O f f r e p a r t e n a i r e –

- Inscription à la formation gratuite : https://charlenecong.com/free-training/

- Organiser une réunion d’information gratuite et rejoindre la VISION Investment Academy : https://charlenecong.com/vision/

- Offre spéciale : Si vous souhaitez continuer après la formation gratuite, vous pouvez utiliser le code sfbfriends pour bénéficier d’une réduction de 520 CHF sur la VISION Investment Academy – et nous, au blog financier suisse, recevrons une petite commission, sans frais supplémentaires pour vous.

– – – – –

Merci beaucoup, Charlene, pour ces aperçus passionnants et cette conversation inspirante.

(L’entretien a eu lieu le 27 octobre 2025. Charlene et Stefan se sont rencontrés lors d’un événement organisé par Swissquote et ont échangé plus longuement quelques semaines plus tard au restaurant Ruby à Zurich – la base de cette interview. L’entretien a été mené en anglais ; la version originale est disponible ici).