Meilleur courtier en Suisse ? Oui, il existe – mais ce n’est pas le même pour tout le monde. En effet, le choix du courtier le plus approprié pour vos titres dépend fortement de vos besoins et attentes individuels. Dans cet article, nous vous présentons six facteurs décisifs pour que vous trouviez à coup sûr votre favori personnel – ou plusieurs. . Pour cela, nous comparons six courtiers de premier plan, que nous avons soigneusement testés dans des revues séparées.

En bref

- Il n’existe pas de meilleur courtier pour Monsieur et Madame Tout-le-Monde. Tous les fournisseurs ont leurs points forts et leurs points faibles. Le choix du meilleur courtier suisse dépend de vos besoins individuels.

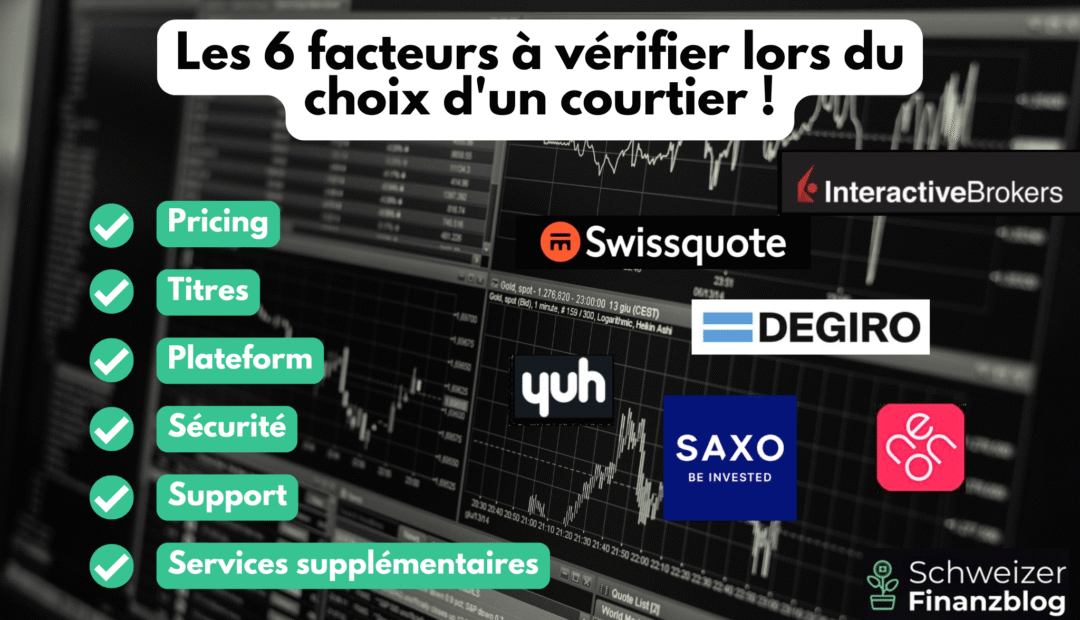

- Il est important de vérifier ces six facteurs avant de choisir un courtier ou de les confronter à vos besoins :

- Frais et coûts

- Offre de titres

- Convivialité de la plate-forme

- Sécurité et réglementation

- Service clientèle et assistance

- Services supplémentaires

- Les poids lourds étrangers DEGIRO et Interactive Brokers proposent généralement des prix plus avantageux que, par exemple, Saxo Bank et Swissquote, deux prestataires réglementés en Suisse. Ces derniers se distinguent toutefois par leur « suissitude », que ce soit en termes de support client local, de reporting pratique ou de large offre de titres à la bourse suisse SIX.

- Si vous ne souhaitez pas vous limiter à un seul courtier, vous pouvez opter pour une stratégie multi-courtiers, qui vous permet de tirer le meilleur parti de différents « mondes de courtiers ».

Contents

- Meilleur courtier suisse : soyez prêt à faire des compromis !

- Meilleur courtier suisse Facteur #1 : Frais et coûts

- « Meilleur courtier suisse » Facteur #2 : Offre de titres

- « Meilleur courtier suisse » Facteur #3 : Convivialité de la plateforme

- « Meilleur Courtier Suisse » Facteur #4 : Sécurité & Régulation

- « Meilleur courtier suisse » Facteur #5 : Service clientèle & assistance

- Facteur #6 du « Meilleur courtier suisse » : Services supplémentaires

- Meilleur courtier suisse : conclusion finale

- Comparaison des courtiers en Suisse pour vous aider à vous orienter

- Meilleur courtier suisse « Saxo » : rapport qualité/prix attractif

- Meilleur courtier suisse « Swissquote » : une gamme complète de produits

- Meilleur courtier suisse « DEGIRO » : forfaits bas pour tous les trades – particulièrement attractifs pour les gros montants

- Meilleur courtier suisse « Interactive Brokers » : frais extrêmement avantageux & complexité élevée

- Ou bien les néobanques ?

- Dois-je choisir un seul courtier ?

- Vous pourriez également être intéressé par

- Mises à jour

- Clause de non-responsabilité

Meilleur courtier suisse : soyez prêt à faire des compromis !

Dans l’un de nos articles les plus suivis , « Meilleurs ETF suisses et mondiaux : et le gagnant est… », nous avons progressivement sélectionné les meilleurs ETF dans différentes catégories en fonction de huit critères. Avec cet article, nous nous intéressons maintenant aux plateformes sur lesquelles ces titres et d’autres peuvent être négociés. Contrairement aux ETF, où nous pensons qu’il est possible de déterminer les meilleurs produits sur la base de critères rationnels et universels, la procédure pour trouver le meilleur courtier est plus complexe.

« Le courtier parfait n’existe pas. »

En effet, le courtier parfait pour tous offrirait les prix les plus bas, le plus grand choix de titres, le meilleur service et bien d’autres choses encore qui feraient battre votre cœur d’investisseur. Malheureusement, un tel « super-courtier » n’existe pas. Au contraire, tous les opérateurs de plateformes de trading, qu’ils soient nationaux ou étrangers, sont soumis à une forte concurrence qui les oblige à se positionner clairement sur le marché ou à se démarquer de leurs concurrents.

En tant qu’investisseur suisse, cela signifie que vous devez connaître vos besoins en la matière lorsque vous choisissez un courtier. Qu’est-ce qui est particulièrement important pour moi dans la gestion de mes titres ? Mais aussi : où suis-je prêt à faire des compromis ?

Par exemple, si, comme Toni, vous ne souhaitez investir que dans une poignée d’ETF « pain et beurre » bien connus, vous n’avez pas besoin d’un courtier qui propose une vaste gamme de produits de niche alternatifs. Ou si vous souhaitez ne pas payer de frais (ou presque), vous pouvez accepter des délais d’attente plus longs pour le service client et/ou que le « courtier à bas prix » de votre choix prête vos titres afin de créer une source de revenus supplémentaire qui ne vous coûte rien.

« Une plateforme adaptée peut vous faire économiser beaucoup d’argent et d’ennuis ! »

Pour vous aider à choisir le courtier qui vous convient – et parce qu’un choix judicieux de plateforme peut vous faire économiser beaucoup d’argent et d’ennuis à long terme – nous travaillons dans cet article avec six fournisseurs concrets que nous avons nous-mêmes testés de manière approfondie et avec lesquels nous coopérons avec conviction. Ces six partenaires constituent la base de notre comparaison :

Saxo Bank (Schweiz) | Swissquote | DEGIRO | Interactive Brokers | Yuh | neon

Afin de rendre plus tangibles les différences de prix parfois importantes, nous utilisons parfois trois banques très connues en Suisse à titre de comparaison : la Banque Migros, PostFinance et UBS – elles sont considérées comme populaires, mais sont souvent nettement plus chères.

Nous allons maintenant passer en revue les six facteurs les plus importants que vous devez absolument connaître pour choisir le bon courtier.

– Offre partenaire –

En cliquant sur nos recommandations ci-dessous, vous accédez directement aux fiches des principaux courtiers en ligne tels que DEGIRO, Interactive Brokers, Saxo et Swissquote, ainsi qu’aux néobanques comme Yuh et neon, qui proposent des offres intéressantes, y compris des bonus de départ, en fonction de vos besoins individuels.

– – – – –

Et si vous ne souhaitez pas vous occuper de titres individuels, mais plutôt vous constituer un portefeuille d’investissement complet de manière automatisée, vous n’avez pas du tout besoin d’un courtier, mais d’un bon robo-conseiller.

Dans l’article « Robo-Advisor Suisse : 3 fournisseurs en comparaison », nous avons examiné de plus près trois fournisseurs suisses innovants. Vous trouverez également les faits et chiffres les plus importants (y compris les codes promotionnels avec bonus de départ) sur notre page de recommandations.

Meilleur courtier suisse Facteur #1 :

Frais et coûts

Ce facteur ne devrait laisser personne indifférent. En effet, chaque franc que vous dépensez en frais et autres est prélevé sur votre rendement. Nous avons listé ci-dessous les principaux frais que le courtier peut vous facturer:

Droits de garde

Ces frais récurrents sont payés au courtier, que vous tradiez ou non. Vous payez pour la conservation et la gestion de vos ETF et autres titres. Les frais varient souvent en fonction de la taille de votre portefeuille.

La grande banque UBS est un exemple négatif : elle facture un forfait de 0,35% par an – pour un dépôt de 100’000 CHF, cela représente donc la coquette somme de 350 CHF, année après année. La Banque Migros applique elle aussi une structure tarifaire linéaire de 0,23%, qui devient légèrement plus avantageuse à partir de 750 000 CHF (0,21%).

D’autres fournisseurs fixent tout de même un plafond de frais : le principal courtier en ligne suisse , Swissquote, facture 0,1% par an, avec un minimum de 60 CHF et un maximum de 200 CHF. Chez PostFinance, qui utilise également la plateforme de Swissquote, les frais annuels sont fixes et s’élèvent à 72 CHF, quelle que soit la taille du dépôt.

Les plateformes telles que Saxo, Interactive Brokers et DEGIRO, ainsi que les néobanques telles que Yuh et neon, sont particulièrement intéressantes: elles ne facturent pas de droits de garde, ce qui signifie que vos fonds restent entièrement investis et ne sont pas réduits par des frais fixes annuels.

Vous pouvez donc désormais éviter les frais de dépôt, ce qui est particulièrement intéressant pour les petits actifs. Si vous optez néanmoins pour un prestataire qui facture des frais, veillez au moins à ce qu’il existe un plafond de coûts clair.

Courtages (frais de négociation)

Il s’agit de la commission de transaction versée au courtier à chaque achat ou vente de titres tels que les ETF. La tarification correspondante varie considérablement d’un courtier à l’autre. En règle générale, les modèles de tarification sont les suivants :

- Commissions variables

- Commissions fixes

- Aucune commission

Commissions variables

Dans ce modèle de tarification, les frais varient en fonction de la valeur de la transaction : ce modèle de tarification est souvent appliqué par des courtiers suisses établis tels que PostFinance et, dans une certaine mesure, Swissquote. (Les deux disposent de la même plateforme Swissquote. Contrairement à PostFinance, Swissquote propose également des commissions fixes relativement avantageuses, voir le point suivant). Souvent, les frais diminuent en pourcentage avec l’augmentation de la valeur de la transaction.

Ce n‘est pas le cas chez Saxo, où la solution de compte de base « Classic » applique généralement 0,08% (frais minimum de 3 CHF / 1 USD par transaction), ce qui signifie que le montant des commissions est également variable – mais à un pourcentage constant relativement bas. Toutefois, comme il n’y a pas de plafonnement des coûts, Saxo est surtout attractif pour les petits et moyens montants jusqu’à environ 10 000 CHF. Pour les montants élevés, le montant absolu devient de plus en plus sensible (par exemple, 80 CHF de commission pour les trades d’une valeur de 100 000 CHF).

Les deux principales néobanques suisses, Yuh (frais minimum de 1 CHF) et neon (pas de frais minimum), utilisent également un modèle de tarification linéaire, mais sont nettement plus chères (0,50%). En termes de prix, ils ne sont donc acceptables que pour les trades à trois chiffres – par exemple pour les plans d’épargne automatisés en ETF. Pour des montants plus importants, ces frais deviennent rapidement peu attrayants en raison de l’absence de plafond de coûts (par exemple, 50 CHF de commission pour des trades d’une valeur de 10 000 CHF).

« Aujourd’hui, des commissions à deux chiffres pour un trade sur un ETF ne sont tout simplement pas compétitives. »

Commissions fixes

Des frais forfaitaires vous sont facturés indépendamment du montant de la transaction. Ce modèle de tarification est généralement en vigueur chez DEGIRO (forfait de 2€ maximum plus 1€ de frais de traitement) et partiellement ou selon l’ETF chez Swissquote (9 CHF). Certains fournisseurs comme Cash (29 CHF via la banque partenaire Zweiplus) ou la Banque Migros (40 CHF en ligne et 100 CHF via les conseillers à la clientèle) font régulièrement la promotion de leur modèle de frais fixes soi-disant attractif. Mais soyons honnêtes : de nos jours, des commissions à deux chiffres pour un simple trade sur un ETF ne sont tout simplement plus compétitives.

Aucune commission

Certaines plateformes, comme DEGIRO et Interactive Brokers, ne prélèvent aucune commission sur certains ETF, tandis que d’autres, comme Saxo, Yuh ou neon, vous offrent les frais d’achat si vous mettez en place un plan d’épargne automatique en ETF. (Nous verrons plus tard qui est en tête des plans d’épargne). D’une manière ou d’une autre, il y a généralement des accords entre les courtiers et les fournisseurs d’ETF qui souhaitent pousser certains ETF et prennent donc en charge les commissions ou les remboursent aux courtiers.

Important : les transactions sans commission ne sont vraiment intéressantes pour vous que si ces ETF dits « gratuits » sont des produits attrayants et déjà établis, dont les frais de produit courants (TER) et autres caractéristiques sont comparables à ceux des ETF de premier ordre.

« Sans commission ne signifie pas gratuit. »

Le leader européen du marché, DEGIRO, propose une offre particulièrement large d’ETF attrayants et sans commission. Mais attention : sans commission n’est pas synonyme de gratuit. Chez DEGIRO non plus. Ainsi, le leader européen du marché facture forfaitairement 1€ de frais de traitement à chaque trade (voir le chapitre ci-dessous « Autres frais »).

– Offre partenaire –

DEGIRO(voir la revue) propose un modèle de frais très simple avec des prix forfaitaires qui sont difficiles à battre, en particulier pour des sommes importantes. En cliquant sur l’annonce ci-dessous, vous accédez directement à l’ouverture de compte avec une offre de bonus.

– – – – –

Frais de change

Ces frais s’appliquent chaque fois que vous devez échanger des devises pour négocier des titres.

« Les coûts de change sont généralement sous-estimés, bien qu’ils soient souvent les plus importants dans les transactions. »

Les coûts associés sont malheureusement sous-estimés par beaucoup, notamment parce qu’ils sont souvent bien cachés ou facturés séparément. C’est dommage, car en termes de montant, ce sont justement les frais de change qui peuvent peser le plus lourd dans vos transactions.

Chez Swissquote, par exemple, vous payez 0,95% de frais de change, ce qui vous coûte la bagatelle de 95 CHF pour une transaction de 10’000 CHF! Néanmoins, le leader du marché suisse vous permet de gérer (presque) autant de comptes en devises étrangères que vous le souhaitez. Vous pouvez par exemple transférer vos avoirs en euros sur votre compte multidevises chez Swissquote afin d’économiser les frais de change lors de votre prochain trade d’ETF en euros. Yuh fonctionne de manière similaire à sa société mère Swissquote.

Saxo et DEGIRO proposent des frais de change nettement plus avantageux de 0,25%.

Notre expérience le montre : Interactive Brokers est imbattable en matière d’échange de devises : 0,002% (frais minimum de 2$) – et en plus, il y a des comptes multidevises.

Mais la meilleure solution consiste à éviter le change en négociant vos ETF dans votre devise de référence, le CHF.

Neon occupe une position particulière à cet égard : les ETF ne sont ici disponibles que sur la bourse bernoise BX Swiss avec la monnaie de négoce CHF, ce qui évite le changement de monnaie.

– Offre partenaire –

Des avantages tels que des frais de change extrêmement bas rendent Interactive Brokers, fournisseur américain de longue date, très attractif pour de nombreux investisseurs.

– – – – –

Droits de timbre

Les transactions en Suisse sont soumises au droit de timbre fédéral de négociation. Ce droit, également appelé droit de timbre, s’applique de manière linéaire, c’est-à-dire proportionnellement à la valeur de la transaction, à savoir 0,075% pour les titres suisses et 0,15% pour les titres étrangers. Cela signifie que pour une valeur de transaction de 10 000 CHF, vous payez respectivement 7,50 et 15 CHF au fisc suisse.

Conseil d’économie d’impôt : les courtiers étrangers tels qu’Interactive Brokers ou DEGIRO ne sont pas soumis au droit de timbre (voir aussi notre article « Fiscalité des ETF en Suisse : optimisez votre portefeuille avec ces 5 conseils d’économie d’impôt »).

Autres frais

En outre, les bourses facturent des frais de bourse aux banques et aux courtiers. Selon le courtier, le modèle de tarification ou la bourse, ces frais sont entièrement, partiellement ou pas du tout refacturés.

En ce qui concerne le négoce d’actions et d’ETF, ces frais sont déjà inclus dans les commissions chez Saxo et Swissquote ou ne sont pas facturés séparément. Chez Interactive Brokers, ils ne sont inclus que dans le modèle de prix « prix fixe », tandis que chez DEGIRO, ils ne sont facturés aux investisseurs suisses que pour les places de négoce étrangères, sous forme de « frais pour modalités de négoce » de 2.50€ par an et par bourse étrangère.

D’autres frais que certains courtiers facturent séparément sont les frais de traitement. Chez DEGIRO, ces frais s’élèvent à 1€ par transaction.

Conclusion sur les frais et coûts

Quel que soit votre type d’investisseur, vous devez accorder une grande importance au facteur frais. En effet, des frais élevés signifient moins de rendement pour vous.

Préférez donc les plateformes de trading sans frais courants et si vous devez payer des droits de garde, ils devraient être plafonnés comme chez Swissquote et ne pas dépasser 0,1% de la valeur du dépôt.

Les frais de courtage, quant à eux, devraient idéalement être (nettement) inférieurs à 1% de la valeur de la transaction, tout en ne dépassant pas 10 CHF. Ne choisissez pas un ETF « gratuit » simplement parce qu’il est sans commission. Les conditions spécifiques au produit doivent également être correctes.

Vous devez également maintenir les frais de change à un niveau aussi bas que possible (0,25% maximum) ou, mieux encore, les éviter complètement. Vous pouvez le faire en utilisant des comptes multidevises ou (plus simplement) en négociant des titres en CHF.

En outre, il peut être intéressant, en particulier pour des montants d’investissement élevés, de se tourner vers un courtier étranger exempt de droits de timbre, comme Interactive Brokers ou DEGIRO.

Enfin, vous devez également connaître d’autres frais tels que les éventuels frais de bourse ou de traitement que certains courtiers appliquent et en tenir compte lors du choix du courtier, même si ces frais sont généralement modérés.

« Meilleur courtier suisse » Facteur #2 :

Offre de titres

Ce facteur est particulièrement important si vous avez une idée précise de vos investissements. Par exemple, vous voulez investir dans des ETF spécifiques et les acheter sur votre marché préféré. Dans ce cas, seul un courtier disposant de l’offre correspondante peut vous convenir.

Pour les investisseurs suisses qui préfèrent négocier sur la bourse principale suisse SIX et/ou sur des produits de niche, Swissquote devrait être imbattable. Swissquote propose également tous les ETF gagnants que nous avons sélectionnés à la bourse principale suisse SIX.

– Offre partenaire –

Le courtier pionnier Swissquote (vers la revue) ne propose pas seulement le plus grand choix de produits de placement aux investisseurs suisses. Tous les ETF négociés à la bourse suisse SIX sont disponibles à un prix forfaitaire de 9 CHF. Avec le code promotionnel MKT_SFB, vous vous assurez des crédits de trading et soutenez en même temps notre blog. Cliquez sur l’annonce ci-dessous pour ouvrir un compte.

– – – – –

Conclusion sur l’offre de titres

L’offre de titres est importante pour vous dans la mesure où les ETF et autres titres de votre choix doivent pouvoir être négociés sur la plate-forme de votre bourse préférée. Pour tous nos fournisseurs recommandés, nous pouvons effectuer des recherches sur les produits si nécessaire. Il vous suffit de nous faire part de votre demande dans les commentaires ci-dessous.

« Meilleur courtier suisse » Facteur #3 :

Convivialité de la plateforme

Si vous préférez gérer vos finances à la fois sur votre ordinateur et sur votre téléphone portable, les courtiers en ligne classiques tels que Saxo, Swissquote, Interactive Brokers ou DEGIRO sont les mieux placés. Nous utilisons toutes ces plateformes et, après une courte période d’adaptation, nous nous en sortons sans problème – même si elles sont très différentes en termes de « look & feel ».

Mais ce qui est évident, c’est que c’est Interactive Brokers qui propose l’offre la plus variée de plateformes: Pas moins de sept plates-formes, dont deux applications mobiles, avec d’innombrables fonctionnalités, sont disponibles pour les débutants en bourse comme pour les traders chevronnés.

Saxo mise également sur la diversité avec trois plateformes différentes, dont deux que vous pouvez utiliser à la fois sur le web et via l’application, et s’adresse ainsi de manière ciblée à différents types d’utilisateurs. Swissquote, pour sa part, travaille avec une seule plateforme de trading, disponible à la fois sur le web et sur l’application. Cette dernière peut toutefois être personnalisée via des mises en page et des widgets individuels. DEGIRO propose, comme Swissquote, une plateforme unique, disponible à la fois sur le web et sous forme d’application, mais sans possibilité de personnalisation significative.

A l’autre bout de l’échelle, on trouve les plateformes des néobanques comme Yuh ou neon, qui se limitent au trading mobile via une application et renoncent totalement aux solutions basées sur le web sur grand écran.

Outre l’aspect et la convivialité de la plateforme, des rapports utiles tels que les confirmations de transactions, les relevés de dividendes ou les rapports fiscaux contribuent également à la facilité d’utilisation de la plateforme. En ce qui concerne la pertinence et la commodité des rapports, nous considérons que les fournisseurs nationaux Swissquote et Saxo ont une longueur d’avance.

En effet, alors que chez Swissquote par exemple, les entrées de dividendes, y compris les éventuelles taxes, arrivent automatiquement et séparément dans la boîte aux lettres du client au moyen d’un PDF clair, chez DEGIRO et Interactive Brokers, ces informations doivent être consultées manuellement.

Saxo, quant à lui, proposera gratuitement des relevés fiscaux électroniques à partir de l’année fiscale 2025. Pratique, car les données relatives aux titres correspondants peuvent ainsi être automatiquement transférées dans la déclaration d’impôts – ce qui vous fait gagner beaucoup de temps, en particulier pour les portefeuilles complexes.

Conclusion sur la facilité d’utilisation de la plate-forme

Toutes les plates-formes sont aujourd’hui fondamentalement conviviales – que vous aimiez ou non une interface est probablement une simple question de goût.

Interactive Brokers et Saxo offrent le plus grand nombre de fonctionnalités avec plusieurs plateformes et un haut niveau de personnalisation. Swissquote n’utilise qu’une seule plateforme (web + app), mais se personnalise bien via des widgets. DEGIRO reste délibérément léger et offre peu de possibilités de personnalisation, mais est rapide et clair. Yuh et neon se concentrent entièrement sur le trading mobile via l’application et renoncent complètement aux solutions de bureau ou de navigateur.

Les courtiers locaux tels que Saxo et Swissquote vous facilitent grandement la tâche en ce qui concerne les justificatifs de transaction, les documents fiscaux et autres rapports que de nombreux fournisseurs étrangers.

« Meilleur Courtier Suisse » Facteur #4 :

Sécurité & Régulation

En ce qui concerne ce facteur, vous devez notamment vous poser les trois questions suivantes :

- Le courtier est-il réglementé par une autorité de surveillance financière réputée ?

- Comment mes actifs sont-ils protégés en cas d’insolvabilité du courtier ?

- Le courtier prête-t-il mes titres ?

Nous considérons que les normes de sécurité de tous nos partenaires de coopération sont élevées, même si les aspects individuels de la sécurité varient considérablement. Saxo, Swissquote, DEGIRO et Interactive Brokers ont en commun une grande réputation et une forte position sur le marché, ce qui favorise également la sécurité.

Saxo, Swissquote (tous deux CH) et DEGIRO (NL/D), par exemple, disposent de licences bancaires et sont donc réglementés par l’État. Cela signifie que les ETF sont considérés comme des actifs spéciaux et sont donc protégés contre l’insolvabilité du courtier. En revanche, Interactive Brokers ne dispose pas de licence bancaire. Par conséquent, les liquidités et les titres sont conservés séparément, ce qui signifie que vos actifs seraient également protégés en cas d’insolvabilité du courtier ou ne tomberaient pas dans la masse de la faillite.

Interactive Brokers offre également une garantie des dépôts supérieure à la moyenne de 500’000 USD, alors que chez Saxo, Swissquote et DEGIRO, elle est de 100’000 CHF ou EUR.

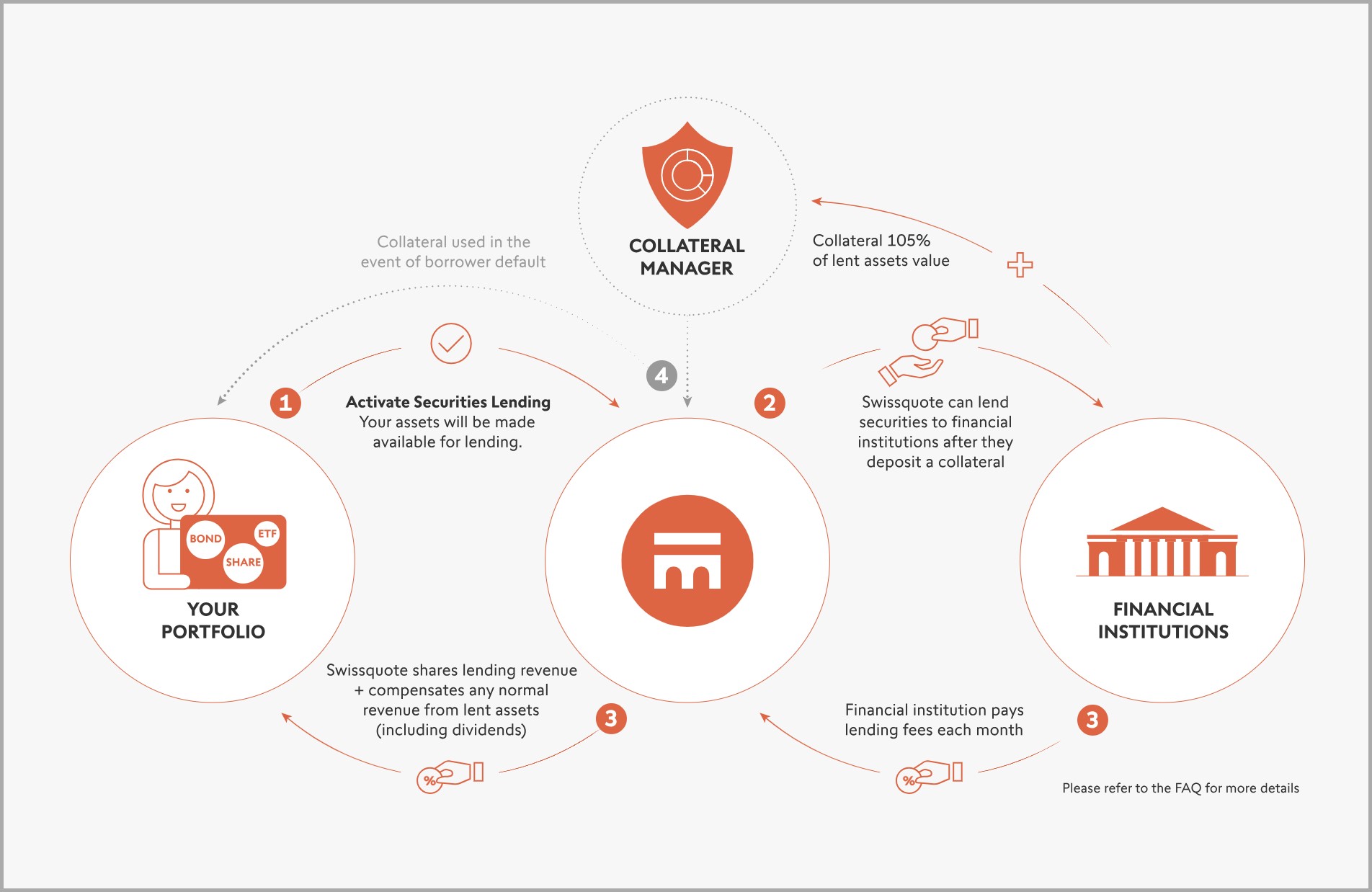

Le prêt de titres est une pratique courante chez les fournisseurs d’ETF. Pour savoir si un ETF est prêté, il faut lire les petits caractères de la fiche technique du produit. Mais votre courtier peut également prêter vos titres à des tiers contre des garanties afin de générer des revenus supplémentaires. Nous estimons que le risque de perte lié à cette pratique est très faible.

Néanmoins, chez les courtiers qui ne prêtent pas de titres, ce risque n’existe pas. Chez DEGIRO , vos titres peuvent être prêtés, que vous le vouliez ou non. Les revenus générés sont utilisés par DEGIRO pour offrir un niveau de prix aussi bas que possible. Cela signifie qu’aucun argent ne vous revient directement. A cet égard, la réglementation de Saxo, Swissquote et Interactive Brokers est plus avantageuse pour vous : contrairement à DEGIRO, vos titres ne sont prêtés qu’en option, c’est-à-dire avec votre accord. De plus, vous participez aux bénéfices (voir également le chapitre ci-dessous « Gains supplémentaires grâce au prêt de titres »).

Conclusion sur la sécurité et la réglementation

Bien que cette question soit traitée différemment par Saxo, Swissquote, Interactive Brokers ou DEGIRO, nous considérons ces quatre courtiers renommés et prospères comme très sûrs. Cependant, si vous ne souhaitez pas que vos titres soient prêtés pour des raisons de risque, DEGIRO ne sera pas retenu.

« Meilleur courtier suisse » Facteur #5 :

Service clientèle & assistance

Presque tous les courtiers proposent des vidéos explicatives professionnelles et des FAQ informatives. Le service client est particulièrement important lorsque vous avez une question spécifique d’une certaine urgence et importance. C’est dans ces cas-là que l’on peut juger de l’efficacité du support client de la plateforme.

En règle générale, selon notre expérience, les fournisseurs locaux comme Saxo et Swissquote, mais aussi les néobanques locales Yuh et neon, offrent souvent un service client plus efficace que les poids lourds internationaux DEGIRO et Interactive Brokers. Ce dernier se distingue notamment par des temps de réponse longs, qui peuvent parfois dépasser une semaine.

Pour certains, le fait que les prestataires suisses mentionnés puissent traiter les demandes plus directement (par téléphone) et dans un cadre familier (langue maternelle et meilleure compréhension des demandes spécifiques à la Suisse, comme les questions fiscales) peut également être un atout pertinent.

Conclusion sur le service clientèle et l’assistance

Si vous souhaitez des temps de réponse courts, une compétence élevée pour les demandes spécifiques à la Suisse et/ou un contact téléphonique direct dans un cadre familier, vous êtes généralement mieux servi par des prestataires nationaux comme Saxo ou Swissquote que par des acteurs étrangers.

Facteur #6 du « Meilleur courtier suisse » :

Services supplémentaires

Il existe de nombreuses fonctionnalités que les courtiers utilisent pour se démarquer de la concurrence. Cependant, beaucoup d’entre elles ne vous apporteront qu’une valeur ajoutée modeste, voire aucune valeur ajoutée. Voici les services supplémentaires que nous considérons comme les plus intéressants :

Constitution systématique d’un patrimoine avec des plans d’épargne

L’investissement régulier et automatique au moyen d’un plan d’épargne est une condition essentielle à la réussite de la constitution d’un patrimoine. Nous avons consacré un article à ce sujet important, intitulé « Plan d’épargne en ETF Suisse : 3 bonnes raisons d’opter pour la stratégie du pilote automatique ». Saxo est particulièrement attractif en termes de prix et de choix: le courtier propose l’ensemble de ses plus de 100 ETF éligibles au plan d’épargne sans frais d’achat.

– Offre partenaire –

Saxo(voir la revue) offre non seulement un grand choix d’ETFs éligibles au plan d’épargne sans frais d’achat, mais convainc aussi en général par un rapport qualité/prix attractif. En cliquant sur l’annonce ci-dessous, vous accédez directement à l’ouverture de compte avec offre de bonus.

– – – – –

Effet de levier par le biais de prêts de titres

Si, comme Toni, vous avez le goût du risque et de la rentabilité, le crédit sur titres ou le crédit lombard est une option qui mérite d’être examinée. Avec un tel crédit, vous faites levier sur vos titres, ce qui peut entraîner des fluctuations de valeur plus importantes de votre portefeuille et – dans le cas positif – un rendement considérablement plus élevé. Toni utilise depuis quelques années un levier sur son portefeuille d’ETF auprès d’Interactive Brokers en raison des conditions d’intérêt relativement intéressantes pour les crédits lombards. Outre les taux d’intérêt bas, une grande flexibilité en termes de durée, de disponibilité et de devises est importante pour lui en tant qu’emprunteur.

| CHF | EUR | USD | |

|---|---|---|---|

| DEGIRO | 2,50%* – 4,00% | 4,75%* – 6,25% | 5,25%* – 6,9% |

| Interactive Brokers | 1,50%** | 3,478%** | 5,830%** |

| Saxo Bank | 2,00%*** | 3,91%*** | 6,35%*** |

| Swissquote | 3,00% | 4,92% | 7,35% |

Si vous souhaitez en savoir plus sur le crédit lombard, y compris les simulations de portefeuille, nous vous recommandons notre article « Le crédit lombard dans l’achat d’un ETF : booster le rendement de vos fonds propres ou jouer avec le feu ?

Gains supplémentaires grâce au prêt de titres

Nous avons déjà évoqué le prêt de titres dans le cadre du facteur #4 « Sécurité et réglementation ». Pour rappel, il sert à générer des revenus supplémentaires et à compenser les coûts. Chez les courtiers en ligne, le prêt de titres n’est intéressant pour vous que s’il est optionnel et que vous participez aux revenus. C’est le cas chez Saxo, Swissquote et Interactive Brokers. Toni et Stefan participent tous deux au « programme d’optimisation du rendement des actions » d’Interactive Brokers en faisant prêter leurs portefeuilles par Interactive Brokers et en bénéficiant ainsi d’une participation de 50% aux revenus d’intérêts « conformes au marché ». L’illustration ci-dessous montre, à l’aide de l’exemple de Swissquote, comment le prêt de titres fonctionne dans la pratique.

Meilleur courtier suisse : conclusion finale

Le courtier parfait pour tous n’existe pas. Les prix les plus bas, le plus grand choix et le meilleur service – ce serait la quadrature du cercle. Comme nous l’avons vu à travers nos six facteurs, chaque courtier a ses propres forces et faiblesses. Ce qui compte, c’est ce qui est important pour vous et ce sur quoi vous êtes prêt à faire des compromis.

Comparaison des courtiers en Suisse pour vous aider à vous orienter

En ce qui concerne le négoce de titres, nous résumons ci-dessous les principaux points forts et points faibles de quatre courtiers en ligne de premier plan – Saxo, Swissquote, DEGIRO et Interactive Brokers – ainsi que des deux plus grandes néobanques suisses , Yuh et neon.

Nous avons testé ces fournisseurs en détail dans des revues séparées et nous avons été convaincus par eux, c’est pourquoi nous avons accepté de coopérer avec eux. Vous trouverez des informations plus détaillées sur ces fournisseurs, y compris les codes promotionnels et les liens vers les revues, sur notre page de recommandation.

Il existe bien sûr de nombreux autres courtiers sur le marché – notre sélection a pour but de vous fournir une orientation pratique pour choisir la plateforme qui vous convient le mieux.

Meilleur courtier suisse « Saxo » : rapport qualité/prix attractif

Après le concert de suppressions de frais en 2024 et 2025, Saxo propose une tarification très attractive pour les banques suisses : pas de frais de dépôt, des frais de trading équitables et tous les plans d’épargne ETF sans commission d’achat. Si vous tenez également à la diversité des plateformes et/ou à des aspects de sécurité tels qu’une licence bancaire suisse avec une garantie des dépôts de 100 000 CHF, Saxo devrait être votre favori.

Meilleur courtier suisse « Swissquote » : une gamme complète de produits

Si vous souhaitez bénéficier d’un service client efficace, qui comprend les besoins spécifiques de la Suisse, et d’une offre de produits imbattable dans différentes classes d’actifs – et si vous acceptez des frais un peu plus élevés – alors Swissquote, le leader national du marché, est probablement votre premier choix.

Meilleur courtier suisse « DEGIRO » : forfaits bas pour tous les trades – particulièrement attractifs pour les gros montants

En revanche, si vous appréciez un modèle de tarification simple, sans droits de garde ni droits de timbre, avec des prix forfaitaires incroyablement bas – quel que soit le montant de vos investissements – et que vous acceptez des restrictions en termes de produits et de fonctionnalités (par exemple, pas de plans d’épargne automatiques), vous vous sentirez très bien accueilli par le leader européen du marché, DEGIRO.

Meilleur courtier suisse « Interactive Brokers » : frais extrêmement avantageux & complexité élevée

Enfin, vous serez particulièrement heureux avec Interactive Brokers si vous souhaitez profiter des prix extrêmement avantageux du trading (en particulier sur les bourses américaines), des crédits lombards, des conversions de devises et de l’offre diversifiée de plateformes. D’un autre côté, ne vous laissez pas décourager par la structure complexe des frais, les rapports manuels compliqués et le service client parfois lent.

Ou bien les néobanques ?

Les néobanques comme Yuh ou neon convainquent par leur clarté, leur compacité et leur modèle de frais bien compréhensible, idéal pour les petits montants d’investissement ou les plans d’épargne automatisés en ETF, dont certains sont disponibles sans commission d’achat. L’offre de produits d’investissement est actuellement encore limitée, mais certains ETF sont tout à fait intéressants. Pour ceux qui souhaitent commencer à négocier des titres en toute simplicité , exclusivement via l’application pour téléphone portable, il s’agit d’un moyen simple de se lancer.

Dois-je choisir un seul courtier ?

Non, bien sûr que non. En effet, à l’exception de Swissquote, il n’y a pas de droits de garde ou d’autres frais courants chez les courtiers en ligne Saxo, DEGIRO et Interactive Brokers, ni chez les néobanques Yuh et neon. Cela signifie que vous pouvez utiliser plusieurs fournisseurs en parallèle sans frais supplémentaires ou tout simplement les essayer une fois.

Une approche possible est donc une stratégie multi-courtiers, dans laquelle vous combinez les points forts de différentes plateformes et utilisez les services qui vous apportent le plus. Vous pouvez ainsi combiner à votre guise le meilleur des différents « mondes de courtiers ». C’est exactement ce que fait Stefan, qui a volontairement réparti son portefeuille d’investissement sur plusieurs plateformes.

Quel est votre meilleur courtier en Suisse ? N’hésitez pas à nous faire part des critères qui ont été décisifs pour vous dans le choix de votre courtier préféré et des expériences que vous avez faites – nous attendons votre avis dans la colonne des commentaires.

Vous pourriez également être intéressé par

Mises à jour

2025-08-22 : Mise à jour complète et ajout du courtier en ligne Saxo Bank (Schweiz).

2025-01-15 : Mise à jour des taux d’intérêt pour les crédits lombards.

2024-11-11 : Mentionne que DEGIRO a introduit des comptes en devises étrangères.

2024-07-21 : Il a été indiqué plus clairement qu’une comparaison des courtiers en Suisse a été utilisée pour une meilleure compréhension.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article « Meilleur courtier suisse… » en toute bonne foi et, pour une meilleure compréhension, nous avons fait appel à un comparatif des courtiers en Suisse avec six prestataires soigneusement testés au préalable. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Si toutefois nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

B

9 Kommentare

Hallo Stefan und Toni,

gestern habe ich eine Update Mail von Degiro erhalten, wo darauf hingewiesen wurde, dass ab 01.10.25 Gebühren für den Steuerauszug in Höhe von 50,- anfallen.

Da ich erst seit ca. 6 Wochen bei Degiro bin und vorher nichts über Gebühren für den Jahressteuerauszug gelesen habe, verwundert es mich etwas, dass jetzt doch Gebühren dafür verlangt werden.

Wisst ihr aus Erfahrung, ob ich für meine Steuererklärung zwingend diesen Steuernachweis von Degiro brauche oder genügt es, wenn ich aufgrund einer allgemeinen Jahresübersicht alle Position in der Steuererklärung erfasse?

Besten Dank schon mal und viele Grüsse

Willi

Hoi Willi

Wenn du nur einige Wertschriften-Positionen hast, bringt dir der kostenpflichtige Steuerauszug (CHF 50) von DEGIRO wenig Nutzen – die Gratis-Jahresübersicht reicht. Den Steuerauszug kaufst du nur, wenn du dir Arbeit sparen oder viele Positionen sauber aufbereitet haben möchtest.

Beste Grüsse

SFB

was ist denn sinnvoll wenn ich aus Deutschland eine sechsstellige Summe einzahlen will und diese – erst einmal – in Aktien anlegen will. Tausch von Euro in Franken wäre okay?

Hoi Leo

Wenn du Wohnsitz in Deutschland hast, dann ist deine Referenzwährung Euro (bei DEGIRO Deutschland). Da macht es natürlich wennig Sinn Euro in CHF zu wechseln, ausser dein bevorzugter ETF wird (nur) in Handelswährung CHF angeboten…

Beste Grüsse

SFB

Handeln die von Euch besprochenen Broker nur ETFs?

schönen Gruß

Leo

Hoi Leo

Nein, natürlich nicht. Die bieten auch Einzelaktien, Obligationen (Anleihen) und andere Assetklassen an.

Beste Grüsse

SFB

Ich möchte langfristig in den SPDR MSCI ACWI UCITS ETF (ISIN IE00B44Z5B48 = euren Testsieger in global thesaurierend) investieren. Macht es Sinn diesen über Degiro zu kaufen oder mache ich da einen Fehler? Die jährliche Investitionssumme wird bei ca. CHF 15’000.00 liegen. Vielen Dank für Eure wertvolle Arbeit.

Hoi Samuel

Beim aktuellen Gebührenmodell von DEGIRO ist es ja so, dass du beim Kauf von ETFs Pauschalgebühren bezahlst, d.h. unabhängig von der Höhe des Investitionsbetrags (ausgenommen davon sind allfällige Gebühren für den Währungstausch). In deinem Fall zahlst du also fix €3 Transaktionsgebühren und da Handelswährung CHF, entfallen keine Gebühren für den Währungstausch. Dies ist vergleichsweise schon sehr günstig, auch dann noch, wenn du die 15k z.B. in drei Tranchen à 5k aufteilen würdest.

Beste Grüsse

SFB

Was mich bei Swissquote etwas « irritiert » ist, das der eSteuerauszug immer noch nicht kostenlos angeboten wird.

Und dies, wo doch dieser (das Ausfüllen der Steuererklärung erleichternde) Auszug inzwischen beispielsweise selbst bei der Luzerner Kantonalbank oder der WIR Bank kostenlos erhältlich ist.

Das ist für die Schweizer Marktführerin meiner Meinung nach ein absolutes No-Go!