Plus de 2 000 ETF sur la seule bourse suisse SIX – et leur nombre ne cesse d’augmenter. Pour de nombreux investisseurs, faire le bon choix revient à naviguer à l’aveugle. C’est précisément là qu’intervient notre comparaison indépendante des meilleurs ETF suisses et mondiaux.

Nous réduisons systématiquement la jungle des ETF grâce à un processus de sélection rigoureux en plusieurs étapes : les produits moyens et imparfaits sont éliminés. Seuls les ETF qui répondent à nos critères de qualité clairement définis sont conservés.

Pour savoir quels sont les produits qui se hissent sur la plus haute marche du podium – et s’il existe un vainqueur convaincant dans chacune des 16 catégories – consultez ce grand comparatif des ETF.

En bref

-

Un portefeuille d’actions mondial peut être efficacement représenté par un à six ETF, avec ou sans Swiss Finish.

-

Les indices sous-jacents des ETF jouent également un rôle important dans la sélection : les indices FTSE et MSCI ne se recoupent pas et peuvent différer à la fois en termes de couverture géographique et de largeur de marché. Il convient d’en tenir compte en cas de combinaison.

-

Rien que sur la bourse suisse SIX, il existe plus de 2 000 ETF à choisir.

-

Nous avons systématiquement réduit cette offre dans le cadre d’un processus de sélection rigoureux en plusieurs étapes.

-

Le résultat : 15 ETF gagnants dans des catégories clairement définies.

-

La plupart des victoires reviennent aux deux leaders du marché, Vanguard et iShares. UBS a récemment réduit ses coûts de manière significative et se rapproche sensiblement des deux fleurons américains.

-

Tous les vainqueurs et finalistes répondent à des critères de qualité essentiels tels que des coûts faibles, une différence de suivi convaincante, un volume de fonds élevé, une large diversification et une longue expérience du marché.

Contents

- Pourquoi investir dans les ETF ?

- Quels critères les meilleurs ETF suisses et mondiaux doivent-ils remplir ?

- Choix du nec plus ultra des ETF suisses et mondiaux

- Meilleur ETF mondial

- Meilleur ETF pour les pays développés

- Meilleur ETF Marchés émergents (Emerging Markets)

- Meilleurs ETF régionaux

- 🏆 Vainqueur dans la catégorie « ETF Amérique du Nord de capitalisation

- 🏆 Vainqueur dans la catégorie « ETF Amérique du Nord Distribution

- 🏆Vainqueur dans la catégorie « ETF Europe de capitalisation

- 🏆 Vainqueur dans la catégorie « ETF Europe Distribution

- 🏆 Vainqueur dans la catégorie « ETF Asie-Pacifique hors Japon thésaurisé

- 🏆 Vainqueur dans la catégorie « ETF Asie-Pacifique hors Japon distribuant ».

- 🏆 Vainqueur dans la catégorie « ETF Japon thésaurisant

- 🏆 Vainqueur dans la catégorie « ETF Japon de distribution

- Meilleur ETF Suisse

- Aperçu « Meilleurs ETF suisses et mondiaux »

- Où acheter les ETF gagnants ?

- Conclusion de la comparaison des « Meilleurs ETF suisses et mondiaux

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

Pourquoi investir dans les ETF ?

Depuis des années, les ETF comptent parmi les instruments les plus efficaces pour la constitution d’un patrimoine à long terme. Ils allient simplicité, large diversification et faibles coûts – et permettent de profiter de l’évolution des marchés boursiers mondiaux à moindre coût.

Les principales caractéristiques en un coup d’œil :

- Génialement simple :

En quelques clics, vous investissez dans le monde des actions mondiales. - Une large diversification :

Vous investissez dans des centaines ou des milliers de sociétés sur la base d’un indice, ce qui vous évite de courir le risque d’une concentration de titres comme c’est le cas pour les titres individuels. - Incroyablement bon marché :

Grâce à une forte concurrence, les frais courants de nombreux ETF sont aujourd’hui très bas – un avantage certain pour le rendement à long terme. - Très liquide :

Les ETF sont négociables chaque jour de bourse. Même si le volume de transactions est faible, les teneurs de marché assurent généralement une liquidité suffisante. - Un niveau élevé de protection des investisseurs :

Les ETF conformes à la directive UCITS sont soumis à des exigences réglementaires strictes. Les actifs du fonds sont protégés en tant qu’actifs spéciaux et restent séparés du fournisseur même en cas d’insolvabilité de la société de fonds.

Ainsi, lorsque vous investissez dans un portefeuille d’ETF en actions mondiales, vous participez automatiquement à l’évolution à long terme de l’économie mondiale. Le rendement annuel du marché des actions mondiales (dividendes compris, avant impôts et frais) pour le célèbre indice MSCI World a été en moyenne d ‘environ 8 % entre 1987 et 2025 – toutes phases de marché, corrections et krachs confondus.

Diversification vs. concentration

Inversement, cela signifie que : En tant qu’investisseur en ETF, vous vous contentez du rendement du marché – et vous ne pouvez pas le dépasser systématiquement. Les ETF suivent un indice et répliquent son évolution de manière cohérente.

De nombreuses études montrent que même les gestionnaires de fonds professionnels ne sont guère en mesure de réaliser une surperformance durable à long terme, après déduction des frais. Les rapports SPIVA publiés régulièrement par S&P Dow Jones Indices abou tissent depuis des années à la même conclusion : plus de 90% des fonds gérés activement ne battent pas leur indice de référence respectif sur de longues périodes.

Si l’on souhaite néanmoins miser sur une éventuelle surperformance, il est indispensable de se concentrer, par exemple en investissant dans des titres individuels ciblés. Mais le risque augmente alors considérablement : certains titres peuvent connaître une évolution extraordinaire, mais aussi perdre énormément de valeur (Nvidia vs. Credit Suisse).

Avec les ETF largement diversifiés, vous évitez ces risques extrêmes et misez plutôt sur une participation stable à l’évolution à long terme des marchés boursiers mondiaux.

Quels critères les meilleurs ETF suisses et mondiaux doivent-ils remplir ?

Depuis le lancement du premier ETF en 1993, l’offre s’est considérablement développée. Il existe aujourd’hui des dizaines de milliers d’ETF dans le monde.

Comme population de référence, nous prenons uniquement en compte les ETF négociés à la bourse suisse SIX. La place de marché n’est pas un critère de qualité en soi, mais elle peut présenter certains avantages pour les investisseurs suisses, comme une offre plus large et des conditions de négociation plus avantageuses chez certains courtiers.

En termes de contenu, nous nous limitons aux ETF d’actions, car ils présentent le rapport risque/rendement le plus intéressant à long terme.

Nous nous concentrons également sur les produits standards (ETFs « core » ou « brother and butter ») qui répliquent un marché sur la base d’un indice et d’une pondération par la capitalisation boursière. Cela se traduit généralement par une très large diversification.

Nous excluons délibérément les ETF thématiques, stratégiques et factoriels. Ils conviennent plutôt comme complément et non comme base d’un portefeuille mondial. Nous considérons néanmoins qu’une stratégie core-satellite est pertinente et nous la suivons nous-mêmes.

Enfin, nous ne prenons en compte que les ETF dont les fonds sont domiciliés dans des pays fiscalement avantageux du point de vue des personnes imposables en Suisse.

Le tableau suivant présente nos huit critères de sélection, ainsi que les exigences minimales – volontairement très strictes pour identifier les meilleurs ETF selon nous.

Pour la comparaison 2026, nous avons encore renforcé les exigences pour deux critères :

- Coût du produit (TER) : 0,20% maximum (contre 0,25% auparavant)

- Tracking Difference : annualisé sur 5 ans maximum 0,25% (précédemment 0,30%)

| # | Critère | Exigence obligatoire | Justification | Sélection (proportion de la population) |

|---|---|---|---|---|

| 1 | Lieu de négociation | Bourse suisse SIX | Offre complète ; connue et établie ; conditions souvent plus avantageuses chez les courtiers | 2'088 (100%) |

| 2 | Classe d'actifs | actions uniquement | Focalisation sur les classiques avec un track record de longue date et de succès | 1'358 (65%) |

| 3 | Expérience du marché | âge min. 5 ans | Le suivi des performances sur une longue période est possible | 869 (42%) |

| 4 | Succès sur le marché | Volume du fonds d'au moins 500 millions de CHF | Implique un spread plus faible grâce à un volume de transactions plus élevé ; excellent établissement sur le marché ; risque très faible de fermeture de l'ETF et de réallocation des fonds investis. | 384 (18%) |

| 5 | Méthode de réplication | Réplication physique uniquement (y compris l'échantillonnage) ; pas de swap | Le swap s'accompagne d'un risque légèrement plus élevé ; modèle en voie de disparition | 335 (16%) |

| 6 | Géographie | Focalisation sur les régions ; pas d'ETFs spécifiques aux pays, à l'exception de la Suisse et du Japon (en raison de l'offre) | Constitution rapide et gestion simple d'un portefeuille mondial avec peu d'ETF ; le moins de fragmentation possible | 235 (11%) (204 x Région, 16 x CH, 15 x Japon) |

| 7 | Coûts des produits | Total Expense Ratio (TER) de 0.20% maximum | Principe : plus les coûts sont bas, plus le rendement est élevé | 55 (3%) |

| 8 | Performance du fournisseur | Tracking difference de max. 0.25% annualisé sur les 5 dernières années | Ecart effectif par rapport à l'indice ; une valeur inférieure au TER signifie que l'ETF a récupéré une partie des coûts ; un ETF avec des valeurs négatives bat même l'indice | 45* (2%) |

Différence de suivi comme critère final

La différence de suivi est souvent sous-estimée dans le débat sur les ETF. La plupart du temps, elle n’est pas explicitement indiquée sur les fiches d’information des fournisseurs, ce qui nécessite un calcul manuel. Il s’agit de l’un des indicateurs les plus pertinents pour vous en tant qu’investisseur dans un ETF.

La différence de suivi mesure l’ampleur de l’écart de performance entre un ETF et son indice de référence sur une période donnée. Du point de vue de l’investisseur, l’idéal est qu’un ETF soit le plus proche possible de l’indice, voire qu’il le dépasse.

La différence de suivi – un exemple simple pour la situer

Supposons qu’un indice génère un rendement annualisé de 10,0% sur cinq ans. L’ETF affiche un TER de 0,10% par an.

-

Si l’ETF réalise 9,80%, la différence de suivi est de +0,20% – l’écart est donc nettement supérieur aux frais courants.

-

Si l’ETF obtient 9,90%, la différence de suivi est de +0,10% – l’écart correspond exactement aux frais courants (TER).

-

Si l’ETF réalise 10,00%, la différence de suivi est de 0,00% – l’ETF compense entièrement les frais courants et atteint l’indice.

-

Si l’ETF réalise 10,10%, la différence de suivi est de -0,10% – l’ETF fait même mieux que l’indice, malgré les frais.

Dans nos évaluations, la logique suivante s’applique :

-

Tracking difference positive : l’ETF sous-performe son indice de référence.

-

Différence de suivi négative : l’ETF surperforme son indice de référence.

Une sous-performance de l’ETF par rapport à l’indice est en principe normale, car le fonds est débité de frais courants (TER), contrairement à l’indice. Néanmoins, certains ETF parviennent à égaler, voire à dépasser légèrement leur indice de référence sur de longues périodes.

Cela est notamment possible grâce à des revenus supplémentaires, tels que le prêt de titres. Si tout ou partie de ces revenus sont crédités au fonds, ils peuvent compenser les frais courants et améliorer la tracking difference.

Une sélection drastique : seul un ETF sur 46 accède à la finale !

Récapitulons : Sur les 2 088 ETF initialement négociables à la Bourse suisse SIX, il reste après le filtrage en huit étapes selon les critères du tableau et l’exclusion supplémentaire de

-

des ETF insuffisamment diversifiés (par exemple, SMI ou EURO STOXX 50)

-

ETF thématiques, stratégiques et factoriels (par exemple, ETF sectoriels, de dividendes ou de petites capitalisations)

-

les ETF non éligibles sur le plan fiscal

il ne reste plus que 45 produits qui répondent à nos exigences en matière de meilleurs ETF et qui se sont donc qualifiés pour la finale.

Cela signifie qu’environ 98% des ETF échouent à cause de notre processus de sélection rigoureux.

Important : Bien que nous ayons désigné un vainqueur par catégorie, les courses ont souvent été très serrées. En fonction de vos préférences personnelles, par exemple en termes de devise de négociation, d’indice ou de fournisseur d’ETF, un challenger qui s’est également qualifié pour la finale peut être un choix plus approprié pour vous. Nous présentons également ces finalistes avec les chiffres clés.

Pas de compromis en cas de non-conformité

Dans l’une des 16 catégories (« ETF Suisse de capitalisation »), aucun ETF n’a répondu à nos exigences. Nous n’avons donc délibérément pas désigné de vainqueur dans cette catégorie.

La monnaie nationale bat le dollar & Co.

Si plusieurs ETF d’une même catégorie remplissent toutes les conditions, c’est l’image globale qui fait la différence. Les critères décisifs sont, entre autres, des coûts plus bas, un volume de fonds plus important ou une reproduction plus efficace de l’indice.

Nous considérons comme un atout supplémentaire le fait qu’un ETF puisse être négocié dans la monnaie locale, le CHF. Cela permet d’éviter les frais de change. éviter les risques. Toutefois, la devise de négociation n’est pas un critère obligatoire et ne peut pas remplacer d’autres avantages qualitatifs.

Distribuer ou réinvestir les dividendes ?

Nous avons délibérément renoncé à établir un critère d’exclusion spécifique pour la forme de distribution. Les ETF de capitalisation et de distribution ont tous deux leur place, en fonction des objectifs et des préférences de chacun.

Chez nous aussi, l’accent s’est déplacé au fil du temps : Aujourd’hui, nous privilégions clairement les ETF de capitalisation, car ils réinvestissent automatiquement les dividendes et exploitent efficacement l’effet des intérêts composés. Nous y voyons des avantages évidents, notamment pour la constitution d’un patrimoine à long terme.

Les ETF de distribution restent néanmoins une option valable, par exemple pour les investisseurs qui souhaitent des flux de trésorerie réguliers ou qui veulent utiliser les distributions de manière ciblée pour le rééquilibrage ou les dépenses courantes.

D’un point de vue fiscal, le mode de distribution ne joue aucun rôle pour les personnes imposables en Suisse : les dividendes sont imposables dans les deux cas, qu’ils soient distribués ou automatiquement réinvestis.

Choix du nec plus ultra des ETF suisses et mondiaux

Dans une prochaine étape, nous déterminerons les meilleurs ETF pour les principales catégories suivantes – respectivement dans les variantes de capitalisation et de distribution:

- Meilleur ETF mondial

- Meilleur ETF Monde développé

- Meilleur ETF Marchés émergents (Emerging Markets)

- Meilleurs ETF régionaux

- Meilleur ETF Suisse

Il en résulte un total de 16 catégories gagnantes. A ce niveau, nous avons récompensé les ETF les plus convaincants dans la comparaison globale.

Vous trouverez les fiches détaillées des ETF gagnants dans les chapitres suivants. Juste en dessous de ces fiches, vous trouverez, le cas échéant, les challengers qui sont également parvenus en finale.

Forger votre portefeuille mondial préféré avec les ETF gagnants

Il est possible de constituer un portefeuille mondial personnalisé à partir d’un petit nombre de produits gagnants, avec un minimum d’efforts. Les variantes suivantes s’offrent à vous en fonction de vos préférences et de la granularité souhaitée :

- Portefeuille mondial avec 1 ETF :

Pondéré par la capitalisation boursière, maximum simple. - Portefeuille mondial avec 2 ETF :

Répartition entre le monde développé et les marchés émergents. - Portefeuille mondial de 5 ETF :

Répartition régionale entre l’Amérique du Nord, l’Europe, l’Asie-Pacifique (2 ETF) et les marchés émergents. - En option : Swiss Finish

Ajout d’un ETF suisse comme complément délibéré au portefeuille mondial.

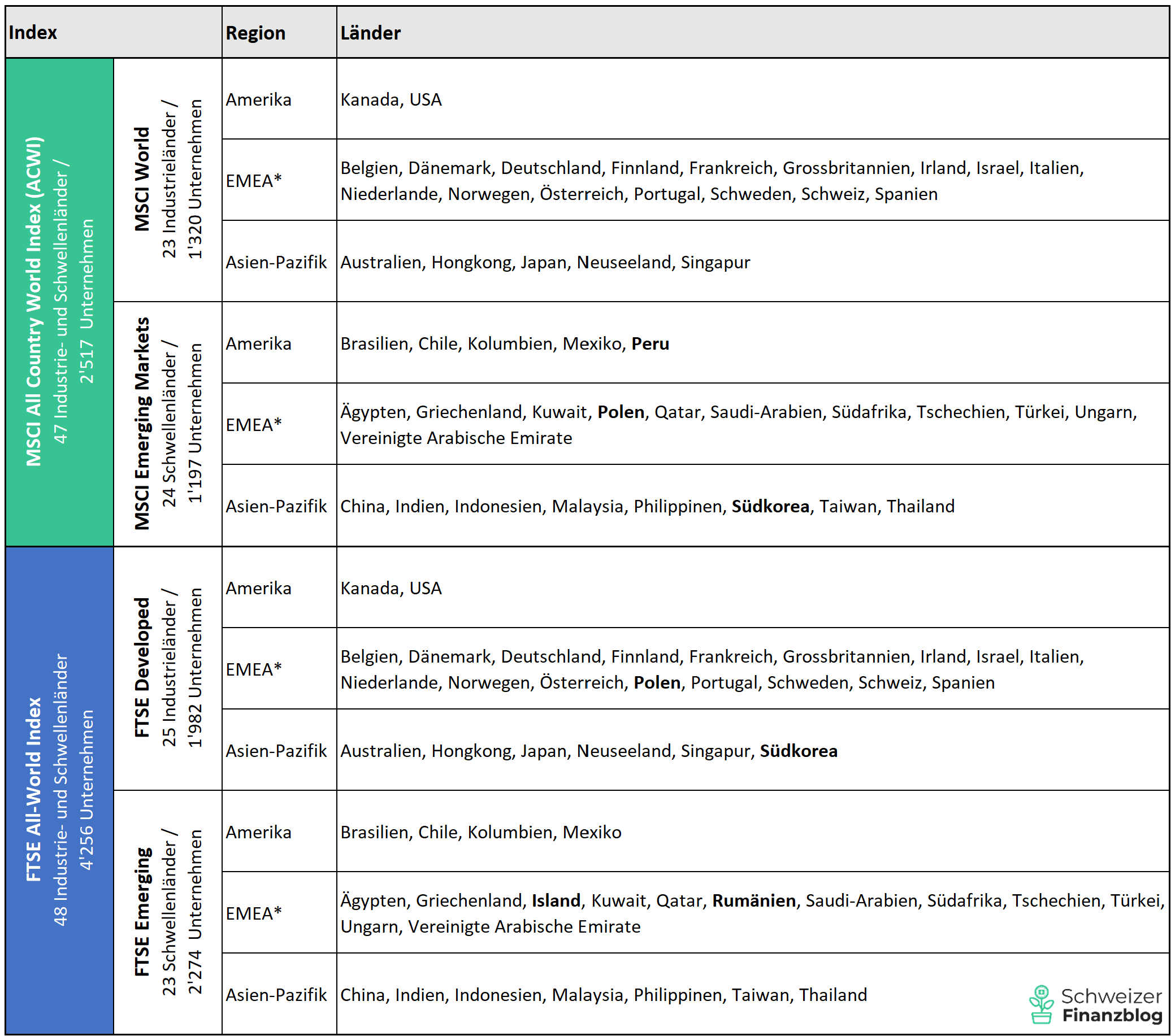

Avant de choisir les ETF concrets, une question fondamentale se pose toutefois : quel est l’indice le plus approprié pour servir de base à un portefeuille mondial ? MSCI ou FTSE?

Choisir l’indice approprié : MSCI vs. FTSE

Meilleur ETF mondial

Dans cette catégorie, nous recherchons un ETF qui couvre à la fois les marchés développés (pays industrialisés) et les marchés émergents.

Que l’indice sous-jacent soit le MSCI ACWI ou le FTSE All-World, la pondération de chaque position est basée sur la capitalisation boursière. Cela signifie que plus la valeur boursière d’une entreprise est élevée, plus elle est pondérée dans l’indice. Nvidia est actuellement la société cotée en bourse la plus précieuse au monde et, par conséquent, la plus fortement pondérée dans les deux indices.

Le rapport entre le monde développé et les pays émergents est nettement en faveur des pays industrialisés et se situe actuellement autour de 9:1.

Le grand avantage est qu’ un seul ETF permet de reproduire un portefeuille mondial complet, pondéré par la capitalisation boursière. Il n’y a pas plus simple.

🏆 Vainqueur dans la catégorie « ETF global thésaurisant

| Désignation | SPDR MSCI All Country World UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00B44Z5B48 / ACWI |

| Date de lancement | 13 mai 2011 |

| Région | Global (monde développé et pays émergents) |

| Nombre de positions | 2’315 |

| Volume du fonds | 6 549 millions de CHF |

| Coût du produit (TER) | 0,12% par an |

| Différence de suivi | -0,05% (5 ans, annualisé) |

| Méthode de réplication | Physique (optimisé) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Convaincant grâce à un package global solide et aux frais courants les plus bas. Idéal pour tous ceux qui souhaitent répliquer efficacement un portefeuille d’actions mondial avec un seul ETF de capitalisation en devise locale. |

Challenger dans la catégorie « ETF global de capitalisation

Trois autres ETF ont répondu à toutes nos exigences et se sont hissés jusqu’en finale :

- SPDR MSCI All Country World Investable Market UCITS ETF Acc | IE00B3YLTY66 / IMID

Il marque des points avec la plus large diversification du champ (4’415 positions) et la meilleure différence de suivi (-0,13%). Le TER plus élevé (0,17%) ainsi que le fait que l’ETF soit négociable en USD et non en CHF, sa monnaie domestique, l’empêchent de remporter la victoire. - Vanguard FTSE All-World UCITS ETF Acc | IE00BK5BQT80 / VWRA

Finaliste pour la première fois, il se distingue par le plus grand volume de fonds (24 328 millions de CHF) et une large couverture (3 794 positions). En comparaison directe, il est toutefois moins efficace : le TER est plus élevé (0,19%) et la différence de suivi (0,02%) est plus faible que celle du vainqueur. - iShares MSCI ACWI UCITS ETF Acc | IE00B6R52259 / SSACCHF

Un finaliste solide avec un gros volume de fonds (19’535 millions de CHF) et une très bonne tracking difference (-0,10%). Néanmoins, cela ne suffit pas pour remporter la victoire, car le TER (0,20%) est nettement plus élevé que celui du vainqueur.

Remarque : Le finaliste Vanguard est disponible dans le plan d’épargne de la néobanque Yuh sans frais d’achat. Pour plus de détails, y compris le bonus de départ, consultez notre article Expériences Yuh : Ce que la star de la néobanque suisse a dans le ventre – et ce qu’elle n’a pas.

🏆 Vainqueur dans la catégorie « ETF global de distribution

| Désignation | Vanguard FTSE All-World UCITS ETF Dis |

| ISIN / Témoignage boursier | IE00B3RBWM25 / VWRL |

| Date de lancement | 22 mai 2012 |

| Région | Global (monde développé et pays émergents) |

| Nombre de positions | 3’794 |

| Volume du fonds | 16 985 millions de CHF |

| Coût du produit (TER) | 0,19% par an |

| Différence de suivi | 0,02% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Numéro 1 incontesté du marché pour tous ceux qui souhaitent se constituer confortablement un portefeuille d’actions mondiales en devise locale avec un seul ETF de distribution. |

Aucun challenger dans la catégorie « ETF global de distribution

Aucun autre ETF n’a satisfait à toutes les exigences et s’est donc qualifié pour la finale. La récente réduction des frais à 0,19% TER au 7 octobre 2025 (contre 0,22% précédemment) renforce encore la position déjà solide de l’ETF vainqueur.

Remarque : l’ETF de distribution gagnant de Vanguard est également disponible dans le plan d’épargne de Yuh sans frais d’achat. Pour plus de détails, y compris le bonus de départ, consultez notre rapport d’essai Yuh.

Meilleur ETF pour les pays développés

Les ETF sur le monde développé constituent l’épine dorsale de nombreux portefeuilles d’actions à long terme. L’offre est donc très large et les coûts, le volume des fonds et la qualité des produits sont très compétitifs. L’indice de référence le plus connu est le MSCI World, qui comprend des actions des principaux pays industrialisés et est reproduit par la plupart des fournisseurs d’ETF.

Par rapport à un ETF mondial unique, l’accent est volontairement mis exclusivement sur les marchés développés. Cela permet de séparer clairement les marchés émergents, qui peuvent être ajoutés de manière ciblée via un ETF séparé si vous le souhaitez.

La cohérence est particulièrement importante pour les combinaisons de marchés développés et émergents : comme le montre l’aperçu ci-dessus, les indices MSCI et FTSE diffèrent dans leur délimitation régionale et leur classification par pays. Par conséquent, si vous combinez le monde développé avec un ETF marchés émergents distinct, l’idéal est de rester chez le même fournisseur d’indices.

🏆 Vainqueur dans la catégorie « ETF Monde développé de capitalisation

| Désignation | SPDR MSCI World UCITS ETF |

| ISIN / Témoignage boursier | IE00BFY0GT14 / SWRD |

| Date de lancement | 28 février 2019 |

| Région | Monde développé |

| Nombre de positions | 1’312 |

| Volume du fonds | 12 553 millions de CHF |

| Coût du produit (TER) | 0,12% par an |

| Différence de suivi | -0,21% (5 ans, annualisé) |

| Méthode de réplication | Physique (optimisé) |

| Monnaie de négociation | USD (à la bourse SIX) |

| Justification | Conserve la victoire de justesse grâce à une très forte différence de suivi dans un environnement de plus en plus concurrentiel. |

Challenger dans la catégorie « ETF Monde développé de capitalisation

Trois autres ETF ont répondu à toutes nos exigences et se sont hissés jusqu’en finale :

- UBS Core MSCI World UCITS ETF acc | IE00BD4TXV59 / WRDUSWC

Convaincant avec les frais les plus bas du champ (0,06% TER) et le négoce en monnaie locale CHF. D’autres facteurs, tels que la différence de suivi (0,00%), sont toutefois moins importants, ce qui explique pourquoi, malgré une nette domination en termes de coûts, il ne remporte pas tout à fait la victoire. - Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 / XDWD

Marque des points avec un package global convaincant, y compris le trading en devise locale CHF. La différence de suivi (-0,06%) est toutefois nettement inférieure à celle de l’ETF vainqueur, ce qui fait finalement pencher la balance. - iShares Core MSCI World UCITS ETF Acc | IE00B4L5Y983 / SWDA

Un classique bien établi, avec de loin le plus gros volume de fonds du champ (99’087 millions de CHF). Le TER nettement plus élevé (0,20%) et une différence de suivi moins convaincante (-0,07%) l’empêchent toutefois de se hisser sur la plus haute marche du podium.

🏆 Vainqueur dans la catégorie « ETF Monde développé distribué

| Désignation | Vanguard FTSE Developed World UCITS ETF Dis |

| ISIN / Témoignage boursier | IE00BKX55T58 / VEVE |

| Date de lancement | 30 septembre 2014 |

| Région | Monde développé |

| Nombre de positions | 2’001 |

| Volume du fonds | 3 173 millions de CHF |

| Coût du produit (TER) | 0,12% par an |

| Différence de suivi | -0,14% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Défend la victoire de justesse grâce à la plus large diversification et à une performance solide sur tous les critères. Se combine idéalement avec un ETF marchés émergents, également basé sur un indice FTSE. |

Challenger dans la catégorie ETF Monde développé de distribution

Quatre autres ETF ont répondu à toutes nos exigences et se sont hissés en finale :

- UBS Core MSCI World UCITS ETF dis | IE00B7KQ7B66 / WRDCHY

Finaliste pour la première fois, il convainc par les frais les plus bas (0,06% TER) et le négoce dans la monnaie locale, le CHF. D’autres facteurs, tels que le volume du fonds (1 186 millions de CHF) ou la différence de suivi (0,00%), sont toutefois moins importants, ce qui explique pourquoi, malgré une nette domination en termes de coûts, la victoire n’est pas tout à fait au rendez-vous. - L&G Global Equity UCITS ETF | IE00BFXR5S54 / LGGL

Un ETF solide et largement diversifié avec une structure de coûts attrayante et la meilleure différence de suivi (-0,28%). En comparaison directe, le challenger est nettement à la traîne, notamment en termes de volume de fonds (856 millions de CHF). Il convient également de noter qu’il est basé sur l’indice Solactive Core Developed Markets Large & Mid Cap, moins répandu. - Xtrackers MSCI World UCITS ETF 1D | IE00BK1PV551 / XDWL

Il marque des points avec des frais aussi bas que ceux de l’ETF vainqueur et des transactions en CHF, la monnaie locale. Par contre, la diversification est moindre par rapport à l’ETF Vanguard, ce qui fait pencher la balance dans une course serrée. - HSBC MSCI WORLD UCITS ETF | IE00B4X9L533 / HMWO

Dispose du volume de fonds le plus élevé du champ (11’807 millions de CHF) et d’une forte tracking difference (-0,17%). Le TER plus élevé (0,15%) ainsi que le négoce en USD au lieu de CHF l’empêchent toutefois de remporter la victoire.

Meilleur ETF Marchés émergents (Emerging Markets)

Les ETF sur les marchés émergents complètent un portefeuille d’actions par des régions présentant un risque économique et politique plus élevé, mais offrent également un potentiel de croissance à long terme supérieur à la moyenne. Ils sont donc considérés par de nombreux investisseurs non pas comme une base unique, mais comme un complément ciblé au monde développé.

Là encore, vous devez faire attention à la cohérence de l’indice : Un MSCI Emerging Markets ETF s’accorde généralement le mieux avec un MSCI World ETF, tandis que le FTSE Emerging Markets forme un binôme cohérent avec un FTSE Developed ETF.

🏆 Vainqueur dans la catégorie « ETF marchés émergents de capitalisation

| Désignation | iShares Core MSCI Emerging Markets IMI UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00BKM4GZ66 / EIMI |

| Date de lancement | 30 mai 2014 |

| Région | Pays émergents |

| Nombre de positions | 3’023 |

| Volume du fonds | 24 931 millions de CHF |

| Coût du produit (TER) | 0,18% par an |

| Différence de suivi | -0,06% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | USD (à la bourse SIX) |

| Justification | S’impose également en 2026 grâce à une très large diversification, un volume de fonds élevé et une différence de suivi convaincante. L’indice sous-jacent MSCI EM IMI comprend non seulement des grandes et moyennes capitalisations, mais aussi des petites capitalisations. |

Challenger dans la catégorie « ETF marchés émergents de capitalisation

Pas moins de cinq autres ETF ont répondu à toutes nos exigences et se sont hissés jusqu’en finale :

- UBS Core MSCI EM UCITS ETF acc | LU0950674175 / EMMUSC

Convaincant avec le TER le plus bas du champ (0,15%) et un volume de fonds solide (4’107 millions de CHF). Par rapport à l’ETF vainqueur, la diversification est toutefois nettement plus faible, car l’indice standard MSCI EM sous-jacent ne comprend pas de petites capitalisations (1’197 positions). La différence de suivi est nettement plus faible (0,05%). L’ETF est négociable en USD. - Xtrackers MSCI Emerging Markets UCITS ETF 1C | IE00BTJRMP35 / XMME

Un finaliste solide avec un volume de fonds élevé (8’367 millions de CHF) et des transactions en CHF. Par rapport à l’ETF vainqueur, la différence de suivi plus faible (0,09%) et la diversification plus faible (1’209 positions) l’empêchent de remporter la victoire. - iShares MSCI EM UCITS ETF Acc | IE00B4L5YC18 / SEMA

Provient de la même maison que le vainqueur, mais reste nettement en retrait en termes de volume de fonds (4 964 millions de CHF), de tracking difference (-0,02%) et de largeur de marché (1 207 positions). L’ETF est négociable en USD. - SPDR MSCI Emerging Markets UCITS ETF | IE00B469F816 / EMRD

Le premier finaliste marque des points par rapport à l’ETF vainqueur grâce à sa plus longue expérience du marché (depuis 2011). Il se distingue toutefois par un TER identique (0,18%), mais une différence de suivi plus faible (0,01%) et un volume de fonds nettement inférieur (1’122 millions de CHF). L’ETF est négociable en USD. - Amundi Core MSCI Emerging Markets UCITS ETF Acc | LU1437017350 / AEME

Attractif grâce au négoce en CHF et à un volume de fonds solide (3’202 millions de CHF). Par rapport à l’ETF vainqueur, la différence de suivi (0,14%) est toutefois nettement plus faible, et la diversification sans l’approche IMI est nettement plus faible (1’198 positions).

Remarque : l’ETF Vanguard (IE00BK5BR733) a de nouveau dépassé notre limite stricte de tracking difference de 0,25% (0,41%) et n’a donc pas atteint la finale.

🏆 Vainqueur dans la catégorie « ETF marchés émergents de distribution

| Désignation | UBS Core MSCI EM UCITS ETF USD dis |

| ISIN / Témoignage boursier | LU0480132876 / EMMCHA |

| Date de lancement | 12.11.2010 |

| Région | Pays émergents |

| Nombre de positions | 1’138 |

| Volume du fonds | 1 769 millions de CHF |

| Coût du produit (TER) | 0,15% par an |

| Différence de suivi | 0,06% (5 ans, annualisé) |

| Méthode de réplication | Physique (optimisé) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Défend sa victoire haut la main grâce à un package global attractif et à la récente réduction des coûts. |

Challenger dans la catégorie « ETF marchés émergents de distribution

Les deux produits suivants ont également atteint la finale avec brio :

- iShares MSCI EM UCITS ETF Dist (IE00B0M63177 / IEEM)

Comme souvent, le leader du secteur iShares est en tête de peloton. Ce produit se distingue notamment par le volume de fonds le plus important et la meilleure différence de suivi (0,02%). Comme le TER est un peu plus élevé (0,18%) et que l’ETF n’est pas négociable dans la monnaie locale, le CHF, mais en USD, cela ne suffit pas pour remporter la victoire. - Amundi Core MSCI Emerging Markets UCITS ETF Dist (LU1737652583 / AEMD)

Cet ETF atteint également la finale grâce à un package global convaincant, incluant le trading en devise locale CHF, mais ne parvient pas à surpasser l’ETF vainqueur dans aucune discipline.

Remarque : L’ETF Vanguard (IE00B3VVMM84) a de nouveau dépassé notre limite stricte de tracking difference de 0,25% (0,41%) et n’a donc pas réussi à se qualifier pour la finale. Il en va de même pour l’ETF de HSBC (IE00B5SSQT16), qui a également échoué à cette barrière (0,31%).

Meilleurs ETF régionaux

Dans ce chapitre, nous examinons une autre façon de représenter un portefeuille mondial. Dans ce cas, le monde développé est divisé par région plutôt que par un seul ETF.

Concrètement, la répartition se fait entre l’Amérique du Nord, l’Europe et l’Asie-Pacifique. En raison de l’offre, deux ETF sont nécessaires pour l’Asie-Pacifique, à savoir

- Asie-Pacifique hors Japon

- Japon

Cette composition régionale peut en outre être complétée par un ETF séparé pour les marchés émergents (voir nos gagnants et finalistes ci-dessus). Au total, on obtient ainsi un portefeuille mondial de cinq ETF.

Cette solution n’est pas fondamentalement meilleure qu’un portefeuille mondial composé d’un ou deux ETF. Cependant, elle est nettement plus complexe à gérer et exige plus de discipline en matière de pondération et de rééquilibrage.

La différence réside principalement dans la possibilité de gérer individuellement la pondération régionale. Par exemple, la forte domination américaine, qui représente actuellement environ 65% du marché mondial des actions en termes de capitalisation boursière, peut être volontairement réduite.

Vous pouvez définir librement la pondération de votre portefeuille mondial avec des ETF régionaux, par exemple 30% pour l’Amérique du Nord et l’Europe, 20% pour l’Asie-Pacifique et les marchés émergents – avec ou sans accent suisse supplémentaire.

🏆 Vainqueur dans la catégorie « ETF Amérique du Nord de capitalisation

| Désignation | Vanguard FTSE North America UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00BK5BQW10 / VNRA |

| Date de lancement | 23 juillet 2019 |

| Région | Amérique du Nord |

| Nombre de positions | 585 |

| Volume du fonds | 1 922 millions de CHF |

| Coût du produit (TER) | 0,08% par an |

| Différence de suivi | -0,15% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Défend clairement sa victoire. La récente réduction des coûts renforce sa position de force. Cet ETF obtient de très bons résultats sur tous les critères et reste actuellement sans concurrent direct. |

Aucun challenger dans la catégorie « ETF Amérique du Nord de capitalisation

Aucun autre ETF n’a répondu à toutes les exigences et s’est donc qualifié pour la finale. L’ETF vainqueur a satisfait à tous les critères pertinents et est négociable dans la monnaie locale, le CHF. Malgré le manque d’alternatives, vous ne faites aucun compromis avec ce produit.

🏆 Vainqueur dans la catégorie « ETF Amérique du Nord Distribution

| Désignation | Vanguard FTSE North America UCITS ETF Dis |

| ISIN / Témoignage boursier | IE00BKX55R35 / VNRT |

| Date de lancement | 30 septembre 2014 |

| Région | Amérique du Nord |

| Nombre de positions | 585 |

| Volume du fonds | 2 256 millions de CHF |

| Coût du produit (TER) | 0,08% par an |

| Différence de suivi | -0,15% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Toujours sans concurrence en 2026. Il est le seul ETF nord-américain à répondre à toutes les exigences et, comme son homologue de capitalisation ci-dessus, il se distingue par une forte différence de suivi. |

Aucun challenger dans la catégorie « ETF Amérique du Nord distribuant ».

Dans cette catégorie également, aucun autre ETF n’a satisfait à toutes les exigences et n’a réussi à se hisser en finale. L’ETF vainqueur a su convaincre sur tous les critères pertinents et est en outre négociable dans la monnaie locale, le CHF. En conséquence, malgré le manque d’alternatives, vous ne faites pas de compromis avec ce produit.

🏆Vainqueur dans la catégorie « ETF Europe de capitalisation

| Désignation | Vanguard FTSE Developed Europe UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00BK5BQX27 / VWCG |

| Date de lancement | 23 juillet 2019 |

| Région | Europe |

| Nombre de positions | 528 |

| Volume du fonds | 1 889 millions de CHF |

| Coût du produit (TER) | 0,10% par an |

| Différence de suivi | -0,33% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Un nouvel ETF gagnant de justesse. La diversification la plus large, les coûts les plus bas et la meilleure différence de suivi font finalement pencher la balance en faveur de l’ETF Vanguard. |

Challenger dans la catégorie « ETF Europe de capitalisation

Deux autres ETF ont répondu à toutes nos exigences et se sont hissés jusqu’en finale :

- iShares Core MSCI Europe UCITS ETF Acc | IE00B4K48X80 / IMEA

Le vainqueur de l’année dernière convainc par ses très bonnes valeurs, notamment le plus grand volume de fonds. Il est également négociable dans la monnaie locale, le CHF. En comparaison directe, il est toutefois en retard sur l’ETF vainqueur de Vanguard en termes de coûts (0,12%), de tracking difference (-0,30%) et de largeur de marché (403 positions). - Xtrackers MSCI Europe UCITS ETF 1C | LU0274209237 / XMEU

Fournit un ensemble solide et dispose de la plus grande expérience du marché avec une date de lancement de 2007. Il est également négociable en CHF, la devise locale. Cependant, par rapport à l’ETF gagnant, il est à la traîne en termes de coûts (0,12%), de différence de suivi (0,26%) et de largeur de marché (403 positions), ce qui ne lui permet pas d’être en tête.

🏆 Vainqueur dans la catégorie « ETF Europe Distribution

| Désignation | Vanguard FTSE Developed Europe UCITS ETF Dis |

| ISIN / Témoignage boursier | IE00B945VV12 / VEUR |

| Date de lancement | 21 mai 2013 |

| Région | Europe |

| Nombre de positions | 528 |

| Volume du fonds | 3 853 millions de CHF |

| Coût du produit (TER) | 0,10% par an |

| Différence de suivi | -0,33% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Défend la victoire de justesse grâce aux coûts les plus bas et à la meilleure différence de suivi. |

Challenger dans la catégorie ETF Europe de distribution

Si vous cherchez une alternative à l’indice FTSE, sur lequel est basé l’ETF gagnant, vous devriez examiner de plus près ces deux finalistes d’iShares :

- iShares Core MSCI Europe UCITS ETF Dist (IE00B1YZSC51 / IMEU)

Le fonds le plus important en termes de volume (10 931 millions de CHF). Il est également négociable dans la monnaie locale, le CHF, mais il est légèrement inférieur à l’ETF gagnant en termes de frais (0,12%) et de tracking difference (-0,29%). Il est également moins diversifié (404 positions). - iShares STOXX Europe 600 UCITS ETF FR (DE0002635307 / EXEA)

Le plus ancien ETF du peloton (depuis 2004) est également le plus cher (0,20% TER) et le seul finaliste à être négociable en EUR et non en CHF, la devise domestique.

🏆 Vainqueur dans la catégorie « ETF Asie-Pacifique hors Japon thésaurisé

| Désignation | iShares Core MSCI Pacific ex Japan UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00B52MJY50 / CSPXJ |

| Date de lancement | 12 janvier 2010 |

| Région | Asie-Pacifique hors Japon |

| Nombre de positions | 94 |

| Volume du fonds | 2 672 millions de CHF |

| Coût du produit (TER) | 0,20% par an |

| Différence de suivi | 0,14% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | USD (à la bourse SIX) |

| Justification | S’affirme, bien qu’il soit confronté pour la première fois à une concurrence sérieuse. L’expérience plus longue du marché et le volume plus élevé des fonds font pencher la balance en faveur de l’ETF iShares. |

Challenger dans la catégorie « ETF Asie-Pacifique hors Japon de capitalisation

Pour la première fois, une autre ETF s’est qualifiée pour la finale :

- L&G Asia Pacific ex Japan Equity UCITS ETF | IE00BFXR5W90 / LGAP

Se qualifie pour la première fois pour la finale. L’ETF marque des points par rapport au vainqueur grâce à des frais nettement inférieurs (0,10% TER), un meilleur tracking difference (0,08%) et une couverture plus large (144 positions). Mais au final, l’expérience plus limitée du marché (depuis 2018) et le volume nettement plus faible du fonds (585 millions de CHF) ne suffisent pas à faire tomber le leader du podium. De plus, l’indice sous-jacent Solactive Core Developed Markets Pacific ex Japan Large & Mid Cap est encore peu établi. L’ETF est négociable en USD.

🏆 Vainqueur dans la catégorie « ETF Asie-Pacifique hors Japon distribuant ».

| Désignation | Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF Dis |

| ISIN / Témoignage boursier | IE00B9F5YL18 / VAPX |

| Date de lancement | 21 mai 2013 |

| Région | Asie-Pacifique hors Japon |

| Nombre de positions | 373 |

| Volume du fonds | 1 186 millions de CHF |

| Coût du produit (TER) | 0,15% par an |

| Différence de suivi | 0,09% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | CHF (à la bourse SIX) |

| Justification | Gagne également en 2026 grâce à un volume de fonds plus important et à une meilleure différence de suivi. De plus, l’indice FTSE est nettement plus diversifié que son homologue MSCI. |

Challenger dans la catégorie « ETF Asie-Pacifique hors Japon de distribution

Dans cette catégorie également, une autre ETF s’est qualifiée pour la finale :

- HSBC MSCI Pacific ex Japan UCITS ETF (IE00B5SG8Z57 / HMXJ)

Cet ETF est une option à privilégier si l’indice FTSE ne vous convient pas, par exemple pour des raisons de cohérence de l’indice dans le portefeuille. En comparaison directe avec l’ETF gagnant, il accuse un retard en termes de tracking difference (0,13%), de volume de fonds (907 millions de CHF) et de diversification (94 positions). De plus, l’ETF n’est pas négociable en CHF, la monnaie domestique, mais en JPY.

🏆 Vainqueur dans la catégorie « ETF Japon thésaurisant

| Désignation | iShares Core MSCI Japan IMI UCITS ETF Acc |

| ISIN / Témoignage boursier | IE00B4L5YX21 / SJPA |

| Date de lancement | 25 septembre 2009 |

| Région | Japon |

| Nombre de positions | 956 |

| Volume du fonds | 5 587 millions de CHF |

| Coût du produit (TER) | 0,12% par an |

| Différence de suivi | 0,10% (5 ans, annualisé) |

| Méthode de réplication | Physique (optimisé) |

| Monnaie de négociation | JPY (à la bourse SIX) |

| Justification | Répond à toutes les exigences et l’emporte à nouveau grâce à un package global convaincant, composé du plus grand volume de fonds et d’un avantage indéniable en termes d’indice. L’indice sous-jacent MSCI Japan IMI comprend également des petites capitalisations, ce qui assure une diversification particulièrement large. Seul bémol : l’ETF n’est pas négociable en devise locale. |

Challenger dans la catégorie « ETF Japon de capitalisation

Quatre autres ETF ont répondu à toutes nos exigences et sont arrivés en finale :

- Vanguard FTSE Japan UCITS ETF Acc | IE00BFMXYX26 / VJPA

Un challenger solide qui marque des points en comparaison directe avec un TER légèrement inférieur (0,10%), une différence de suivi identique et un négoce dans la monnaie locale, le CHF. Cependant, en termes de volume de fonds (1’038 millions de CHF) et de largeur de marché (486 positions), il reste clairement derrière le leader. - Xtrackers MSCI Japan UCITS ETF 1C | LU0274209740 / XMJP

Le finaliste le plus expérimenté (depuis 2007) avec la meilleure différence de suivi (0,08%). Néanmoins, en raison de la largeur de marché nettement inférieure (180 positions), cela ne suffit pas pour remporter la victoire. L’ETF est négociable en JPY. - UBS Core MSCI Japan UCITS ETF acc | LU0950671825 / JPNA

Finaliste solide, mais en retrait par rapport à la comparaison directe : tracking difference plus faible (0,13%), largeur de marché plus réduite (181 positions) et volume du fonds plus faible (3 067 millions de CHF). L’ETF est négociable en JPY. - SPDR MSCI Japan UCITS ETF | IE00BZ0G8B96 / JPJY

En comparaison directe, il est en retard sur le leader à plusieurs égards : volume du fonds plus faible (681 millions de CHF), tracking difference plus faible (0,15%) et couverture nettement plus étroite (181 positions). L’ETF est négociable en JPY.

Remarque : le leader du secteur iShares échoue avec son ETF japonais de capitalisation (IE00B53QDK08) en raison d’une différence de suivi trop élevée de 0,31% et manque ainsi la finale – malgré des valeurs convaincantes par ailleurs.

🏆 Vainqueur dans la catégorie « ETF Japon de distribution

| Désignation | Xtrackers Nikkei 225 UCITS ETF 1D |

| ISIN / Témoignage boursier | LU0839027447 / XNJP |

| Date de lancement | 25 janvier 2013 |

| Région | Japon |

| Nombre de positions | 225 |

| Volume du fonds | 1 723 millions de CHF |

| Coût du produit (TER) | 0,09% par an |

| Différence de suivi | -0,06% (5 ans, annualisé) |

| Méthode de réplication | Physique (complet) |

| Monnaie de négociation | JPY (à la bourse SIX) |

| Justification | Défend la victoire grâce au coût le plus bas et à la meilleure différence de suivi. |

Challenger dans la catégorie « ETF Japon de distribution

Deux autres ETF couvrant le marché japonais sont arrivés en finale :

- Vanguard FTSE Japan UCITS ETF Dis | IE00B95PGT31 / VJPN

Premier poursuivant, qui marque des points avec le plus grand volume de fonds (2 096 millions de CHF), la plus large diversification (486 positions) et le négoce en devise locale, le CHF. Les frais légèrement plus élevés (0,10% TER) et la différence de suivi nettement plus faible (0,10%) l’empêchent toutefois de remporter la victoire. - UBS Core MSCI Japan UCITS ETF dis | LU0136240974 / JPNCHA

Le finaliste le plus expérimenté (depuis 2001) est en retard sur l’ETF vainqueur en comparaison directe, notamment en termes de coûts (0,12% TER) et de tracking difference (0,14%). Parmi les points positifs, il convient de mentionner le négoce en devise locale, le CHF.

Remarque : l’ETF japonais de distribution d’iShares (IE00B02KXH56) n’a pas non plus atteint la finale : la différence de suivi de 0,38% est nettement supérieure à notre limite (0,25%) et entraîne son exclusion lors de la dernière étape de sélection.

Meilleur ETF Suisse

Même si un biais domestique prononcé est critiqué d’un point de vue scientifique en matière d’investissement, de nombreux investisseurs préfèrent les actions de leur propre pays. Loin d’être une spécificité suisse, ce comportement s’observe au niveau international.

Dans ce contexte, nous consacrons ce chapitre au meilleur ETF suisse. Intéressant pour tous ceux qui souhaitent délibérément ajouter un accent suisse à leur portefeuille.

Indépendamment de cela, une exposition aux actions suisses peut réduire le risque de change. De plus, les ETF domiciliés en Suisse ne sont soumis qu’à la moitié du droit de timbre. De notre point de vue, ces aspects ne sont pas décisifs pour les matchs, mais peuvent être pris en compte si nécessaire.

Pour en savoir plus sur le sujet de la fiscalité, consultez notre article ETF Fiscalité Suisse : Ces 5 conseils pour économiser des impôts vous permettront d’optimiser votre portefeuille.

Pas de vainqueur dans la catégorie « ETF Suisse de capitalisation

Dans cette catégorie, aucun vainqueur n’a pu être désigné en 2026, car aucun produit ne répondait à toutes les exigences. Il semble que les fournisseurs d’ETF partent du principe que les investisseurs suisses préfèrent les ETF de distribution aux ETF de capitalisation sur leur marché national.

🏆 Vainqueur dans la catégorie « ETF Suisse de distribution

| Nom | iShares Core SPI CH |

| ISIN / Témoignage boursier | CH0237935652 / CHSPI |

| Date de lancement | 28 avril 2014 |

| Région | Suisse |

| Nombre de positions | 200 |

| Volume du fonds | 5 007 millions de CHF |

| Coût du produit (TER) | 0,10% par an |

| Différence de suivi | 0,10% (annualisé sur 5 ans) |

| Méthode de réplication | Physique (optimisé) |

| Monnaie de négoce | CHF (à la bourse SIX) |

| Justification | Remplit toutes les exigences avec brio et s’impose notamment grâce à un volume de fonds élevé et à une solide différence de suivi. Malgré une large couverture avec plus de 200 positions, le marché suisse des actions reste très concentré : Les dix plus grands titres représentent environ 60% de l’indice. |

Challenger dans la catégorie « Suisse distribué

Un autre ETF du leader suisse UBS s’est hissé en finale :

- UBS Core SPI ETF dis | CH0131872431 / SPICHA

Maîtrise sans problème le processus de sélection à plusieurs niveaux, mais ne peut surpasser l’ETF vainqueur dans aucune autre discipline – à l’exception d’un TER légèrement inférieur (0,09%) et d’une expérience du marché un peu plus longue (depuis 2011).

Aperçu « Meilleurs ETF suisses et mondiaux »

Pour les 16 catégories gagnantes étudiées, nous avons donc pu sélectionner 15 ETF gagnants, que vous trouverez dans cet aperçu :

| Catégorie | ETF gagnant | ISIN |

| ETF Global de capitalisation | SPDR MSCI All Country World UCITS ETF Acc | IE00B44Z5B48 |

| ETF Global de distribution | Vanguard FTSE All-World UCITS ETF Dis | IE00B3RBWM25 |

| ETF Monde développé de capitalisation | SPDR MSCI World UCITS ETF | IE00BFY0GT14 |

| ETF Monde développé Distribution | Vanguard FTSE Developed World UCITS ETF Dis | IE00BKX55T58 |

| ETF Marchés Émergents Capitalisation | iShares Core MSCI EM IMI UCITS ETF Acc | IE00BKM4GZ66 |

| ETF Marchés Émergents Distribution | UBS Core MSCI EM UCITS ETF dis | LU0480132876 |

| ETF Amérique du Nord Capitalisation | Vanguard FTSE North America UCITS ETF Acc | IE00BK5BQW10 |

| ETF Amérique du Nord Distribution | Vanguard FTSE North America UCITS ETF Dis | IE00BKX55R35 |

| ETF Europe de capitalisation | Vanguard FTSE Developed Europe UCITS ETF Acc | IE00BK5BQX27 |

| ETF Europe de distribution | Vanguard FTSE Developed Europe UCITS ETF Dis | IE00B945VV12 |

| ETF Asie-Pacifique hors Japon thes. | iShares Core MSCI Pacific ex Japan UCITS ETF Acc | IE00B52MJY50 |

| ETF Asie-Pacifique hors Japon excl. | Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF Dis | IE00B9F5YL18 |

| ETF Japon de capitalisation | iShares Core MSCI Japan IMI UCITS ETF Acc | IE00B4L5YX21 |

| ETF Japon Distribution | Xtrackers Nikkei 225 UCITS ETF 1D | LU0839027447 |

| ETF Suisse de capitalisation | Pas de vainqueur, car aucun ETF ne remplit toutes les conditions. | – |

| ETF Suisse de distribution | iShares Core SPI CH | CH0237935652 |

Où acheter les ETF gagnants ?

Les 15 ETF gagnants ainsi que leurs challengers sont largement disponibles. Les quatre courtiers en ligne suivants, que nous avons testés et recommandés en détail, sont particulièrement bien placés :

Saxo | Swissquote | DEGIRO | Interactive Brokers

Remarque : Saxo est particulièrement attractif pour les ETF iShares, y compris ceux de ce comparatif : les plans d’épargne en ETF permettent de les acquérir sans frais d’achat et de les combiner de manière flexible. Un avantage certain pour tous ceux qui souhaitent investir de manière automatisée et rentable.

– Offre partenaire –

– – – – –

Sur notre page compacte de recommandations, vous trouverez les informations les plus importantes de nos courtiers en ligne préférés, y compris les bonus de départ.

Conclusion de la comparaison des « Meilleurs ETF suisses et mondiaux

Un portefeuille d’actions mondial peut être mis en œuvre de manière simple et efficace avec un à six ETF – avec ou sans Swiss Finish. C’est tout ce dont vous avez besoin pour participer de manière largement diversifiée à l’évolution des marchés d’actions mondiaux.

Le fournisseur de l’indice joue un rôle central dans la sélection : les indices FTSE et MSCI ne sont pas identiques et diffèrent à la fois en termes de couverture géographique et de largeur de marché. Si vous combinez plusieurs ETF, vous devez donc vous assurer que la base de l’indice est cohérente.

Nous avons réduit systématiquement l’offre de plus de 2 000 ETF négociables à la Bourse suisse SIX au moyen d’un processus de sélection rigoureux en plusieurs étapes. Nous avons retenu 45 finalistes parmi lesquels nous avons sélectionné 15 ETF gagnants.

La plupart des victoires reviennent une nouvelle fois aux deux leaders du marché, Vanguard et iShares. UBS a récemment réduit ses coûts de manière significative et se rapproche sensiblement des fournisseurs américains. SPDR et Xtrackers se sont également imposés dans certaines catégories.

Tous les vainqueurs et finalistes répondent à des critères de qualité élevés, tels que des frais faibles, une différence de suivi convaincante, un volume de fonds élevé, une large diversification et une longue expérience des marchés. Les différences se situent dans les détails – c’est pourquoi, selon vos préférences personnelles, un finaliste peut être un choix plus approprié pour vous.

Cela pourrait aussi vous intéresser

Mises à jour

2026-01-30 : Lancement du comparatif 2026.

2025-12-03 : Signalé les plans d’épargne en ETF de Saxos sans frais d’achat pour les produits iShares.

2025-10-14 : Baisse de prix de divers ETF Vanguard prise en compte.

2025-03-10 : Ajout d’une rubrique « En bref » en guise de résumé introductif.

2025-02-03 : Mise à jour des informations sur les lieux d’achat des ETF gagnants. Ajout d’une colonne ISIN dans la liste des ETF gagnants.

2025-01-30 : Toutes les données ETF des ETF gagnants et des finalistes alignées sur les fiches d’information du 31/12/2024. « UBS ETF (CH) SLI (CHF) A-dis » (CH0032912732) désormais finaliste en raison d’une meilleure tracking difference (0,25%) que celle initialement calculée (0,32%).

2025-01-23 : Nouvelle évaluation 2025 avec des critères de sélection partiellement redéfinis. Ajout d’une vue d’ensemble des indices.

2024-07-26 : Signalé l’ETF gagnant sans commission VWRL de Vanguard, qui propose désormais Yuh dans le plan d’épargne.

2024-04-10 : Mentionné l’ETF Xtrackers (IE00BTJRMP35) comme alternative à l’ETF « Marchés émergents de capitalisation » gagnant en raison de la devise de négociation CHF.

2024-02-26 : Pour le produit gagnant « ETF Monde développé thésaurisant », la nouvelle devise de négociation est le CHF (au lieu de l’USD précédemment).

2023-10-14 : Ajout dans le tableau du produit gagnant « ETF global thésaurisant », selon lequel cet ETF peut être négocié en CHF en plus de l’USD à la Bourse suisse SIX.

2023-08-01 : Ajout d’une note indiquant que tous les ETF gagnants sont disponibles chez Swissquote.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Note de transparence : l’équipe de Schweizer Finanzblog est investie, au moment de la publication, dans les ETF actions suivants mentionnés dans l’article : Vanguard FTSE All-World Acc, SPDR MSCI World UCITS ETF et iShares Core MSCI EM IMI UCITS ETF Acc. En dehors de ces investissements, il n’existe aucune relation commerciale (commission ou autre) avec aucun des fournisseurs d’indices ou d’ETF mentionnés dans ce rapport.

Sous réserve d’erreurs : Nous avons rédigé cet article « Meilleurs ETF suisses et mondiaux » en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

178 Kommentare

Hallo

Kurze Frage und zwar wegen dem Doppelsteuerabkommen CH/USA.

Da die Dividenden in den USA bei 15% besteuert werden und danach in der Schweiz abgezogen werden können, ist ein ETF mit US Domizil klar im Vorteil gegenüber Irland oder sehe ich das falsch?

Liebe Grüsse

Hoi Valentin

Ja, grundsätzlich teilen wir deine Ansicht. Bei Irland-ETFs gehen die 15% Quellensteuer auf den US-Anteil definitiv verloren. Bei US-domizilierten ETFs werden diese 15% auf Anlegerebene erhoben und können über das DA-1 zeitverzögert zurückgefordert werden.

Dem steht ein etwas höherer administrativer Aufwand gegenüber (DA-1, Steuerbelege). Zudem unterstehen US-ETFs der US-Regulierung, während Irland-ETFs als UCITS-Produkte dem europäischen Anlegerschutzstandard folgen.

Kurz: US-ETFs können steuerlich vorteilhafter sein, Irland-ETFs sind administrativ einfacher und regulatorisch „europäischer“.

Beste Grüsse

SFB

Hallo SFB

Zuerst möchte ich mich herzlich für Ihre hervorragende Arbeit und den sehr hilfreichen Artikel über ETFs bedanken.

Ich bin 49 Jahre alt und habe leider sehr spät mit dem Thema finanzielle Bildung angefangen. Wie ein kompletter Idiot habe ich mein Geld über viele Jahre einfach auf dem Sparkonto liegen lassen und gar nicht investiert. In den letzten Jahren ist es dadurch durch die Inflation nicht nur nicht gewachsen, sondern sogar real weniger geworden.

Im Jahr 2019 habe ich – ohne es wirklich richtig zu verstehen – auf Empfehlung eines Freundes für mich, meine Frau und meine Tochter bei Swiss Life mit einer Säule-3a-Lösung gestartet. Zusätzlich habe ich auch das Swiss Life Glückspaket mit monatlichen Einzahlungen abgeschlossen.

Danach habe ich begonnen, mich intensiver mit dem Thema Investieren zu beschäftigen (Videos, Artikel, Bücher usw.).

Durch meine Recherchen habe ich verstanden, dass das Swiss Life Glückspaket eigentlich ein Anlageprodukt mit sehr hohen Gebühren ist. Natürlich hat es in den letzten Jahren trotzdem Rendite gebracht, weil die Börsen insgesamt gut gelaufen sind – aber ich sehe, dass ich mit einem günstigen ETF vermutlich deutlich besser gefahren wäre.

Ich hätte drei Fragen. Die Nachricht ist etwas länger – entschuldigen Sie bitte. Ich wäre Ihnen sehr dankbar, wenn Sie mir antworten könnten, weil ich damit eine langfristige Anlagestrategie starten möchte. Da ich noch nicht sehr erfahren bin, habe ich immer noch Angst, Fehler zu machen.

1. Ich möchte die monatlichen Einzahlungen ins Swiss Life Glückspaket stoppen und stattdessen in den „Vanguard FTSE All-World UCITS ETF USD Accumulation – IE00BK5BQT80“ investieren. Ist das aus Ihrer Sicht eine gute Idee?

Da ich monatlich investieren will: Wäre es sinnvoller, stattdessen einen All-World-ETF zu wählen, der in CHF gehandelt wird? Falls ja, welchen ETF würden Sie empfehlen?

2. Meine Tochter ist 17 Jahre alt und macht eine Lehre. In einem Monat wird sie 18.

Aktuell hat sie bei Swiss Life eine Säule-3a-Lösung, und zusätzlich möchte ich ab ihrem 18. Geburtstag auch mit ETF-Investments für sie starten. Da wir alle bereits ein Konto bei PostFinance haben, wirkt ein ETF-Sparplan dort für mich naheliegend. Ist der ETF-Sparplan bei PostFinance aus Ihrer Sicht eine gute Idee für meine Tochter? Dort könnte ich vermutlich in den S&P 500 investieren.

Oder wäre es besser, für sie direkt ein E-Trading-Konto zu eröffnen und ebenfalls mit dem FTSE All-World (IE00BK5BQT80) zu starten?

Und noch eine Zusatzfrage: Wäre es für eine junge Person sinnvoller, das Geld auf mehrere ETFs aufzuteilen, zum Beispiel so:

Nasdaq-100 (60 %), iShares MSCI World UCITS ETF (30 %), iShares MSCI Emerging Markets ETF (10 %)?

3. Der Vater meiner Frau ist vor ein paar Monaten verstorben und hat ihr ungefähr 50’000 CHF vererbt. Sie möchte das Geld investieren. Ich plane, für sie bei PostFinance ein E-Trading-Konto zu eröffnen und den Betrag in drei Tranchen in den „Vanguard FTSE All-World UCITS ETF USD Accumulation – IE00BK5BQT80“ zu investieren:

1) Kauf: 15. Januar 2026 (20’000 CHF)

2) Kauf: 16. Februar 2026 (15’000 CHF)

3) Kauf: 16. März 2026 (15’000 CHF)

Da die Märkte aktuell unsicher wirken und ich in mehreren Analysen gelesen habe, dass im Q1 eine Korrektur möglich ist, wollte ich die Käufe so aufteilen. Ist das aus Ihrer Sicht sinnvoll?

Oder wäre es besser, die Tranchen über einen längeren Zeitraum zu verteilen, zum Beispiel:

15. Januar 2026: 20’000 CHF

16. April 2026: 15’000 CHF

17. Juni 2026: 15’000 CHF

Vielen Dank im Voraus für Ihre Rückmeldung und nochmals herzlichen Dank!

Togi

Hoi Togi

Vielen Dank für deine Nachricht und das Vertrauen. Wir teilen nachfolgend unsere allgemeine Einschätzung als rationale Privatanleger, ohne individuelle Anlageberatung und ohne Gewähr.

Grundsätzlich teilen wir deine Erkenntnis: Kombinierte Anlage- und Versicherungsprodukte lehnen wir ab, da sie aus unserer Sicht oft teuer und intransparent sind. Ein automatischer ETF-Sparplan in einen breit diversifizierten Aktien-ETF ist aus unserer Sicht hingegen eine sehr gute Lösung.

1) Swiss Life stoppen & ETF besparen:

Ein kostengünstiger, global diversifizierter ETF wie ein Vanguard FTSE All-World passt aus unserer Sicht gut zu einem langfristigen Sparplan. Ob der ETF in USD oder CHF gehandelt wird, ist langfristig zweitrangig. Wenn man jedoch die Wahl hat, bevorzugen wir grundsätzlich einen ETF in Handelswährung CHF, da so zusätzliche Wechselgebühren vermieden werden können (vgl. nächster Punkt).

2) Investieren für deine Tochter:

Wir halten einen einfachen, breit diversifizierten ETF für sinnvoller als mehrere ETFs. Zudem überschneidet sich deine Auswahl stark (MSCI World und Nasdaq 100). Der ETF-Sparplan bei PostFinance ist mit 1% Gebühr auf den Anlagebetrag aus unserer Sicht viel zu teuer. Es gibt mittlerweile ETF-Sparpläne ohne Kaufgebühren, z.B. bei Saxo (Review) oder Yuh (Review). Bei Yuh ist der erwähnte Vanguard-Klassiker VWRA ohne Kaufgebühren und in CHF handelbar, was zusätzlich Wechselgebühren spart.

3) Erbe in Tranchen investieren:

Das Investieren in Tranchen kann helfen, sich emotional wohler zu fühlen. Rein rational ist ein früherer Einstieg statistisch oft im Vorteil. Wichtig ist weniger das Timing als eine Lösung, die konsequent umgesetzt wird und zur persönlichen Risikofähigkeit passt.

Fazit: Einfach, günstig, breit diversifiziert und langfristig investiert bleiben – das sind aus unserer Sicht die entscheidenden Zutaten für einen erfolgreichen Vermögensaufbau.

Beste Grüsse

SFB

Hallo SFB

Vielen Dank für Ihre ausführliche Antwort.

Als Alternative zu VWRA hat mir ein Freund den **AXA (CH) Strategy Fund – Global Equity CHF A Distribution** (**CH0457194931**) empfohlen und meinte, dass er in CHF eine ähnliche Performance wie VWRA erzielt. Ich würde gerne auch Ihre Einschätzung dazu hören.

Eigentlich hatte ich mich bereits entschieden, nur in VWRA zu investieren, aber die Empfehlung hat mich etwas verunsichert.

Mein Freund hat zudem (vielleicht etwas spekulativ, fast schon wie eine Verschwörungstheorie) argumentiert, dass man wegen Trumps jüngsten Aktionen (insbesondere das Thema Grönland), Chinas starkem Aufstieg in Technologie und Energie, der steigenden und kaum kontrollierbaren US-Verschuldung sowie dem oft erwähnten „Big Reset“ besser in einen CHF-gesicherten Fonds investieren sollte, um sich zu schützen.

Ihre Meinung dazu würde mich sehr interessieren.

Vielen Dank nochmals und freundliche Grüsse

Hoi Togi

Danke für deine Nachricht.

Von Strategiefonds wie dem AXA (CH) Strategy Fund halten wir grundsätzlich wenig. Sie sind meist deutlich teurer und weniger transparent als ETFs. Zudem ist man von aktiven Entscheidungen des Fondsmanagements abhängig, die langfristig selten einen Mehrwert gegenüber dem Markt liefern. Wir setzen bewusst auf eine einfache Strategie mit global diversifizierten ETFs wie dem VWRA. Verändert sich die wirtschaftliche Dominanz einzelner Länder (z.B. der USA), passt sich ein globaler ETF wie der VWRA automatisch an – ganz ohne aktives Eingreifen.

Eine CHF-Absicherung sehen wir langfristig kritisch, da sie zusätzliche Kosten verursacht und die Rendite schmälert. Ein globales Aktienportfolio bietet bereits einen guten Schutz durch breite Diversifikation.

Deine ursprüngliche Entscheidung für VWRA finden wir deshalb rational und passt zu unserer eigenen Anlagestrategie.

Beste Grüsse

SFB

Hallo! Der Sieger in der Kategorie ETF Global Thesaurierend, IE00B44Z5B48, hat bei Swissquote eine Gesamtkostenquote von 0.4%. Das erscheint mir sehr hoch. Man findet überall die erwähnten TER 0.12%. Kommen diese zusätzlichen Kosten vom Broker? Kann das leider nicht bei einem anderen Broker prüfen, da ich nur bei Swissquote bin. Vielen Dank!

Das ist offensichtlich ein Eingabefehler seitens Swissquote. Korrekt betragen die Produktkosten (TER) bei diesem ETF wie erwähnt lediglich 0,12%. Auf deine Trades hat die abweichende Angabe von Swissquote jedoch keinen Einfluss, da diese Gebühren direkt vom ETF-Anbieter und nicht von Swissquote erhoben werden.

Vielen Dank!

Sieger in der Kategorie «ETF global thesaurierend»

Warum ist hier Vanguard FTSE All-World UCITS ETF (USD) Accumulating IE00BK5BQT80 nicht aufgeführt? In der ausschüttenden Variante ist dieser ETF der Gewinner…

Dieser ebenfalls sehr attraktive ETF wurde zwar bereits 2019 lanciert, an der Schweizer Börse SIX konnte er jedoch erst ab 17.4.2025 gehandelt werden. Deshalb wurde er in unserer letzten Auswertung anfangs 2025 noch nicht berücksichtigt. Dies wird sich jedoch bei unserem kommenden Vergleich im Januar/Februar 2026 ändern.

Vielen Dank! Die beiden ETF scheinen ziemlich gleichwertig, oder?

Ja, Preis, Index & Co. sind identisch. Der einzige relevante Unterschied ist, dass der « neue » ETF die Dividenden automatisch reinvestiert, was den Zinseszinseffekt befeuern wird:-)

Wahrscheinlich hat mit dem Update Ende Jan 26 etwas nicht geklappt

-> Herausforderer in der Kategorie «ETF Entwickelte Welt thesaurierend» = ist leer (…)

Bitte hier FTSE All-World UCITS ETF (USD) Accumulating IE00BK5BQT80 ergänzen. Thx

Danke für den Hinweis. Der 2026er-Vergleich wird morgen Abend abgeschlossen sein, inkl. alle Herausforderer. Also bitte um noch ein bisschen Geduld:-)

Hallo SFB

Besten Dank für die Selektion. Zum ersten Kriterium hätte ich eine Frage: Handelsplatz SIX ist das wirklich ein Muss oder nur ein Kriterium um die Anzahl ETFs zu reduzieren. Meiner Meinung nach gibt es speziell an Europäischen Börsen zusätzlich interessante ETFs für Europa. Gibt es da Stolpersteine die ich übersehe?

Hoi Daniel

Die SIX war für uns primär ein erstes Filterkriterium, um die Auswahl übersichtlich zu halten. Gleichzeitig ist die Auswahl an unserer Heimbörse mit rund 1’800 ETFs bereits sehr umfassend, und Schweizer Anleger:innen können je nach Anbieter von zwei praktischen Vorteilen profitieren: Vorzugskonditionen beim ETF-Handel (z.B. bei Swissquote) sowie viele ETFs in der Handelswährung CHF, d.h. kein Währungstausch nötig (z.B. bei Vanguard). Grössere Stolpersteine sehen wir bei ausländischen Börsenplätzen nicht – achte einfach auf die damit verbundenen Gebühren.

Beste Grüsse

SFB

Werte Finanz-blogger,

Saxo kommentiert den IE00B3RBWM25 Vanguard FTSE All-World UCITS ETF als von der FINMA « nicht authorisierten EFT » und verweist auf eventuell geringeren Anleger-Schutz. Was ist da dran – da dieser ETF ja gemäss euren Kriterien top bewertet wird?

Und vorerst besten Dank für euren Job!

Hoi Walter

Der Hinweis von Saxo ist rein formal: Der ETF ist zwar u.a. an der SIX handelbar, aber offenbar nicht bei der FINMA zum Vertrieb registriert. Er ist jedoch voll UCITS-reguliert, was einen hohen und etablierten Anlegerschutz bietet. Wir bleiben bei unserer Top-Bewertung:-)

Beste Grüsse

SFB

Hallo Stefan und Toni

Vielen Dank für Eure Arbeit mit dem Blog! Ich lerne viel dabei und konnte schon gut den einen oder anderen Tipp mitnehmen.

Seit ein paar Jahren beschäftige ich mich zunehmend mit ETFs und möchte nun einen namhaften Betrag investieren. Bei der Informationsbeschaffung bin ich auf den AT0000A2B4T3 von Andreas Beck und den IE0001UQQ933 von Gerd Kommer gestossen. Von Beiden habe ich auch Bücher gelesen und finde die Ansätze stimmig. Einzig die Fondsgrössen und die eher hohen Kosten lassen mich etwas grübeln. Was haltet Ihr davon? Wo gibt es nach Eurer Meinung Bedenken?

Soll ich mir alternativ lieber selbst manuell ein Portfolio zusammenstellen und die beiden Fonds nur als Ergänzung dazu nehmen? Im Blog habe ich gesucht aber auf Anhieb nichts Konkretes dazu gefunden.

Vielen Dank für Eure Einschätzung.

Beste Grüsse

Dani

Hallo Dani

Die Kosten sind bei beiden Produkten massiv höher als bei einem klassischen Welt-ETF: Der Beck-Fonds liegt bei 0,70%, der Kommer-ETF bei 0,50% pro Jahr. Dazu kommt, dass beide Lösungen auf einem hausinternen Index basieren – also nicht auf einem etablierten Standard wie MSCI oder FTSE mit langer Historie und unabhängiger Methodik.

Zur Liquidität: Der Kommer-ETF ist als ETF gut handelbar (u.a. SIX, Xetra). Der Beck-Fonds ist ein klassischer Fonds – vom Volumen solide, aber ohne die Börsenliquidität eines grossen ETF.

Fazit: Wir würden weder in den einen noch in den anderen Fonds investieren, sondern bevorzugen unser liquides, super günstiges ETF-Portfolio basierend auf etablierten Indizes.

Beste Grüsse

Stefan & Toni

Guten Tag und vielen Dank für diese ausführliche Zusammenstellung!

Mich nimmt wunder, weshalb niemand gross über den UBS Core MSCI World (IE00BD4TXV59) mit einer TER von 0.06% oder dem UBS Core MSCI World UCITS ETF hCHF acc (IE000N6LBS91) mit einer TER von 0.09% spricht.

Der Erste hat eine akzeptable Fondsgrösse und der Zweite ist für einen hCHF immer noch günstiger als fast alle anderen, die in USD gehandelt werden. Und wenn man mit 20 Jahren plus rechnet, sollte die Liquidität auch gegeben sein.

Beste Grüsse

Hoi David

Der erste ETF (IE00BD4TXV59) hat es ins Finale geschafft und wir haben ihn auch erwähnt. Wegen der etwas schwächeren Tracking Difference reichte es aber nicht für den Sieg. Mit der Preissenkung auf 0.06% bleibt er aber ein heisser Kandidat für 2026.

Der zweite ETF (IE000N6LBS91) wurde erst 2024 lanciert und erfüllt daher unser Mindestkriterium von fünf Jahren Historie nicht. Junge ETFs bergen das Risiko, dass sie wieder geschlossen werden – und dieser Fakt ist für uns nicht finalwürdig.

Beste Grüsse

SFB

Hallo Stefan, hallo Toni

Meine Frage dreht sich um die «Schweiz thesaurierend»

In der Kategorie «Schweiz ausschüttend» hat es noch der

«UBS ETF (CH) SPI (CHF) A-dis» (CH0131872431) ins Finale geschafft.

Diesen gibt es seit diesem Jahr ja auch thesaurierend = CH1416135338.

Auf den Faktenblättern steht bei beiden ETF’s unter Gesamtfondsvermögen: 1492 Mio CHF. Damit wäre Kriterium 4 Markterfolg doch auch für den acc erfüllt.

Oder gilt gar nicht der Betrag bei Gesamtfondsvermögen, sondern der Betrag beim Begriff Vermögen der Anteilsklasse? Dort steht beim acc 50 Mio CHF und beim dis 1442 Mio CHF.

Ich sehe ein, dass der CH1416135338 es wegen der mangelnden Markterfahrung frühestens im 2030 in eure Rangliste schaffen könnte. Doch wenn es ein thesaurierender SPI ETF sein soll, wäre der genannte für Anfänger Anleger nicht beobachtenswert?

Hoi Carmen

Merci für den Hinweis! Erstaunlich, dass es erst jetzt einen thesaurierenden SPI-ETF gibt – er schliesst tatsächlich eine wichtige Lücke. In unserer Bestenliste wird er allerdings (noch) keinen Platz im Finale finden, da die Kriterien Fondsvolumen und Markterfahrung derzeit nicht erfüllt sind. (Nichtsdestotrotz werden wir die Entwicklung dieses ETF bei der Auswertung 2026 mangels Alternativen nochmals genauer unter die Lupe nehmen.)

Der aktuell hohe Spread erklärt sich durch das geringe Handelsvolumen – er wird derzeit schlicht noch wenig gehandelt.

Nach welchen Vorgaben alloziere ich bei mehreren Regionen-ETF’s an die einzelnen Regionen bzw. was ist der Massstab für die neutrale Allokation, von der ich dann Abweichungen bestimmen kann? Wie oft nehme ich Anpassungen anhand der sich wohl laufend verändernden neutralen Allokation vor?

Hoi Hannes

Bei einer neutralen Allokation orientierst du dich an der globalen Marktkapitalisierung, also daran, wie stark die einzelnen Regionen im Weltaktienmarkt vertreten sind. Wer diese neutrale Gewichtung wählt, kann sie ganz einfach über einen einzigen Welt-ETF (z.B. MSCI ACWI oder FTSE All-World) abbilden. Damit erübrigt sich ein regelmässiges Rebalancing, weil die Indexanbieter die regionalen Gewichte automatisch anpassen.

Ansonsten, wenn du bestimmte Regionen über- oder untergewichten möchtest, kannst du einzelne Regionen-ETFs kombinieren. In diesem Fall erachten wir ein jährliches Rebalancing als völlig ausreichend.

Beste Grüsse

SFB

Vielen Dank für die Antwort und die vielen wertvollen Infos insgesamt. – Die neutrale Gewichtung als Orientierung für Unter- und Übergewichtung entnehme ich dem Fact Sheet eines globalen ETF’s? Oder gibt es eine genauere Quelle?

Ja genau, für eine allgemeine Orientierung sind die ETF-Produkte Fact Sheets geeignet. Alternativ und naturgemäss noch etwas präziser kannst du auch die Fact Sheets der Index-Anbieter (MSCI, FTSE) beiziehen.

Grüezi mitenand

Zuerst einmal ein Kompliment für die gut verständlichen Beurteilungen der ETF.

Es gibt auch noch den MSCI World CHF Hedged UCITS von iShares. Wäre dies nicht auch noch eine gute Wahl wegen der Währungsabsicherung? Kostet zwar etwas. Beim Vanguard FTSE All-World trägt man das Währungsrisiko, oder?

Vielen Dank!

Hoi Dani

Ja, das Währungsrisiko trägst du beim Vanguard FTSE All-World. Wir sind nicht in CHF-abgesicherte ETFs investiert, vgl. unsere ausführliche Antwort zu Ben vom 14.7.2025.

Beste Grüsse

SFB

Liebes SFB-Team

Wow, mein Kompliment an diesen wirklich sehr tollen und informativen artikel – top!

Dennoch eine Frage meinerseits. Bin kürzlich über den « UBS MSCI ACWI Universal UCITS ETF hCHF acc » (IE00BDQZN774) gestossen.

Zumindest rückblickend gerade für Schweis ansässige tolle Performance und in Irland domiziliert. Klar, zwar erst 2017 aufgesetzt.

Aktuell ist meine grösste Position der Vanguard S&P500 dis, neben dem High Dividend und dem Developed Europe (alle unhedged und beabsichtige mein Depot langfristig breiter und einfacher aufzustellen.

Was ist Eure Meinung zu diesem ETF? Wer weiss wielange die Dollarschwäche noch anhalten wird. Er wertet ja schon seit Jahren – seit der Finanzkrise ab?

Die Performance ist zumindest seit Auflage nahezu schon grandios.

Vielen Dank,

Hoi Ben

Tatsächlich, gemäss ETF-Vergleich (via justetf) hat der von dir erwähnte währungsabgesicherte ETF von UBS seit seiner Auflage im Dezember 2017 etwas besser performt (+118,13%) als z.B. unser Sieger-ETF SPDR MSCI All Country World UCITS ETF (+108,09%). Lassen wir die jüngste Dollarschwäche weg und vergleichen den Zeitraum seit Auflage bis 19.2.2025 sieht es umgekehrt aus: +114,53% vs. +119,4%. Zu beachten ist zudem, dass der UBS ETF nicht ganz so breit diversifiziert ist, da er zusätzliche Nachhaltigkeitskriterien erfüllt bzw. auf dem Index MSCI ACWI ESG Universal 5% Issuer Capped (CHF Hedged) basiert. Das SPDR-Exemplar in unserem ETF-Vergleich basiert hingegen auf dem marktneutralen, (noch) breiter diversifizierten Index MSCI ACWI.

Wir verzichten auf währungsabgesicherte ETF-Produkte: oft zu teuer, zu wenig Auswahl, zu geringes Fondsvermögen. Wenn du aber davon ausgehst, dass der USD gegenüber dem CHF auch längerfristig stetig an Wert verlieren wird, kann der oben erwähnte UBS-ETF für dich durchaus erste Wahl sein. Alternativ kannst du das Währungsrisiko USD mit der Wahl von regionalen ETFs wirksam minimieren. Im Beitrag haben wir die besten Europa-ETFs & Co. auserkoren.

Beste Grüsse

SFB

Top!

Vielen Dank für diese ausführliche Antwort / Erklärung!

Beste Grüsse,

Ben

Betreff: Absicherung gegen USD-Schwäche – ETF

Frage an das SFB-Team

Liebe SFB-Redaktion, liebes Team

Ich möchte euch an dieser Stelle ein grosses Dankeschön aussprechen. Eure Beiträge begleiten mich seit längerer Zeit, und ich konnte durch eure klaren Erklärungen und ETF-Empfehlungen sehr viel lernen.

Ich bin 61 Jahre alt und habe mittlerweile einen Teil meines Vermögens gemäss euren Vorschlägen in globale ETFs investiert – unter anderem in den Vanguard FTSE All-World (VWRL) sowie den Vanguard FTSE Developed Europe ETF, jeweils in der CHF-Handelswährung.

Was mich aktuell beschäftigt: die Schwäche des US-Dollars. Trotz stabiler Märkte merke ich, wie meine Gewinne durch die Wechselkursentwicklung (USD/CHF) belastet werden.

Deshalb meine Frage an euch:

Sollte ich mich mit zunehmendem Alter gegen USD-Währungsrisiken absichern?

Und falls ja:

Welche konkreten CHF-hedged ETFs würdet ihr heute empfehlen, um globale Märkte möglichst breit, aber abgesichert abzudecken?

Ich wäre euch sehr dankbar für eine kurze Einschätzung oder Orientierung. Eure Arbeit ist für mich (und sicher viele andere) eine grosse Unterstützung in finanziellen Fragen.

Herzlichen Dank im Voraus und liebe Grüsse

Vasil

Hoi Vasil

Merci für dein Lob. Zu deinem Anliegen: Wir können dir keine währungsabgesicherte ETFs empfehlen, weil sie uns zu teuer sind und wir nicht darin investiert sind. Aber Fakt ist, dass in deinem globalen ETF (VWRL) US-Firmen aktuell ein starkes Gewicht von 62,5% haben. Wenn du das damit einhergehende USD-Währungsrisiko wirksam eindämmen möchtest, könntest du alternativ die anderen Währungs- und Wirtschaftsräume stärker gewichten, wie du es bereits mit dem Kauf eines Europa-ETF getan hast. Also zusätzlich noch je einen ETF für Japan, Pazifik und Emerging Markets ins Portfolio legen. Und ja, um das Währungsrisiko generell zu reduzieren, wäre ergänzend auch ein ETF auf einen CH-Index wie den SPI denkbar. Die für uns besten ETFs, welche diese Regionen und Länder abdecken, findest du ebenfalls in diesem Artikel.

Beste Grüsse

SFB

Hallo zusammen