Dans l’article précédent, vous avez appris comment structurer votre patrimoine en fonction de votre profil de risque individuel au moyen d’un portefeuille mondial largement diversifié. Dans cet article, nous nous penchons sur la manière dont vous pouvez rétablir facilement et à moindre coût votre allocation d’actifs initiale au moyen d’un rééquilibrage lorsque les performances des différents actifs sont différentes. ![]()

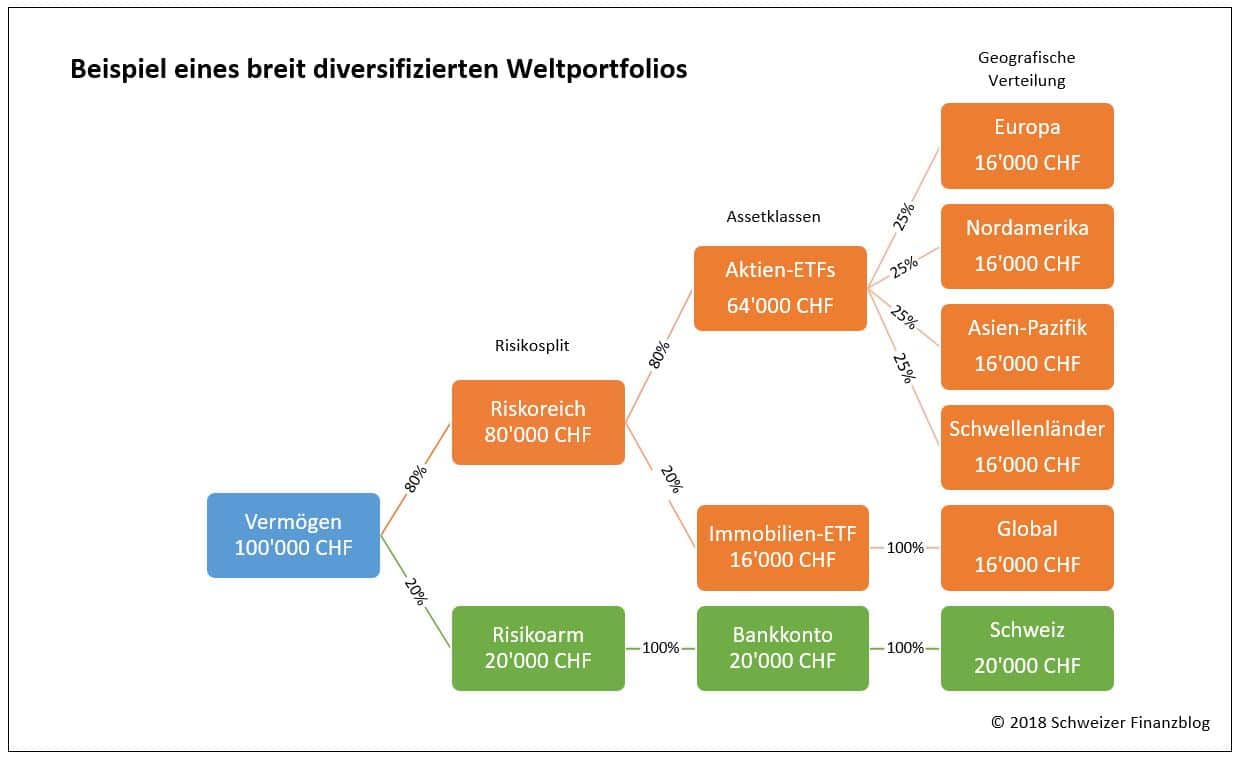

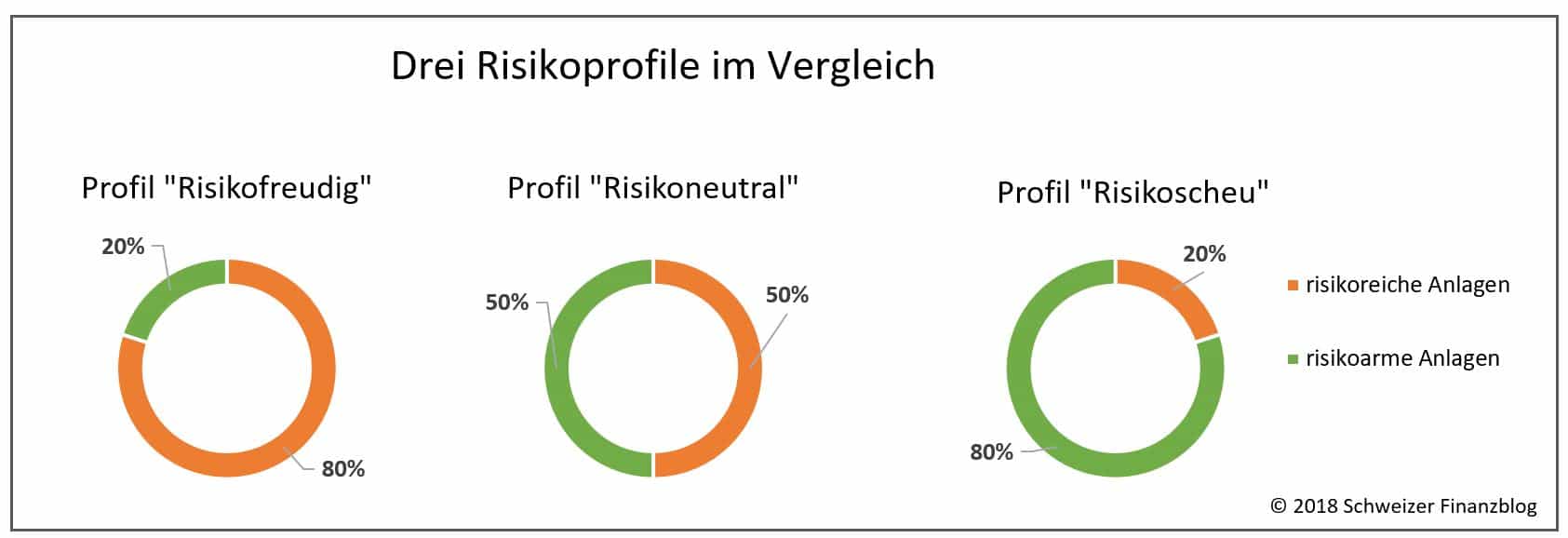

Avant d’entrer dans le vif du sujet, rappelons le point de départ de notre dernier article. Nous avons constitué un portefeuille mondial avec une répartition des risques de « 80% à risque » et « 20% à faible risque » (voir graphique 1) :

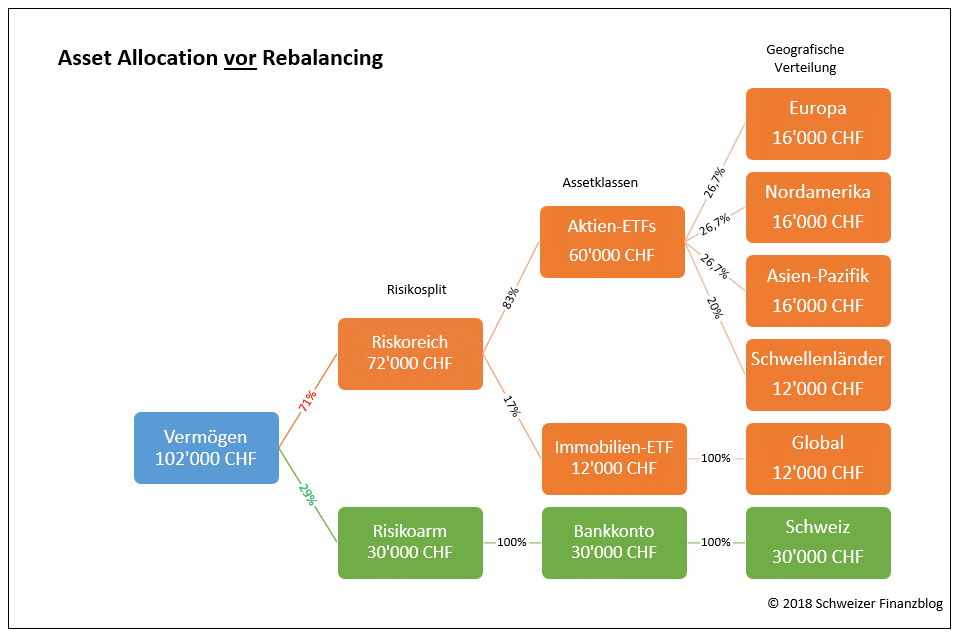

Supposons maintenant que votre compte bancaire augmente de 10 000 à 30 000 francs grâce à des revenus supplémentaires et/ou à un effort d’épargne plus important. Dans le même temps, la valeur boursière de vos investissements ETF s’élève à 72 000 francs, soit une perte de 8 000 francs ou 10%.

Supposons que seuls vos investissements dans les marchés émergents et dans l’immobilier ont été affectés par la baisse des cours, à raison de la moitié chacun (c’est-à-dire moins 4000 CHF chacun). La valeur des autres placements ETF n’a donc pas changé. La figure 2 illustre la nouvelle situation patrimoniale.

Votre allocation d’actifs initiale a donc été sensiblement modifiée, en faveur de la partie à faible risque. Celle-ci s’élève désormais à 29% (au lieu de 20%), tandis que la partie à haut risque ne représente plus que 71% (au lieu de 80%).

En d’autres termes, la répartition actuelle de vos actifs ne correspond plus à votre profil de risque. Le rééquilibrage vise à rétablir l’équilibre initial.

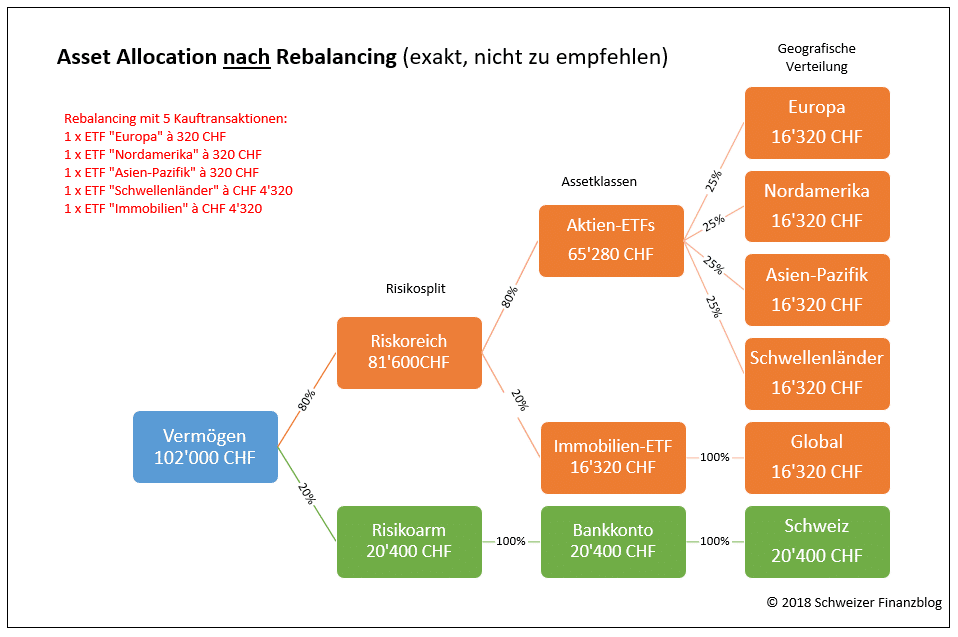

Après avoir effectué un rééquilibrage précis, votre allocation d’actifs se présenterait comme dans l’illustration 3.

Cool, un score sans appel ! Les pondérations correspondent au franc près au profil de risque défini. D’une part

D’autre part, une telle approche serait probablement trop coûteuse en raison des frais de transaction élevés. En effet, il vous faudrait effectuer cinq achats, dont trois d’un montant de 320 francs seulement chacun.

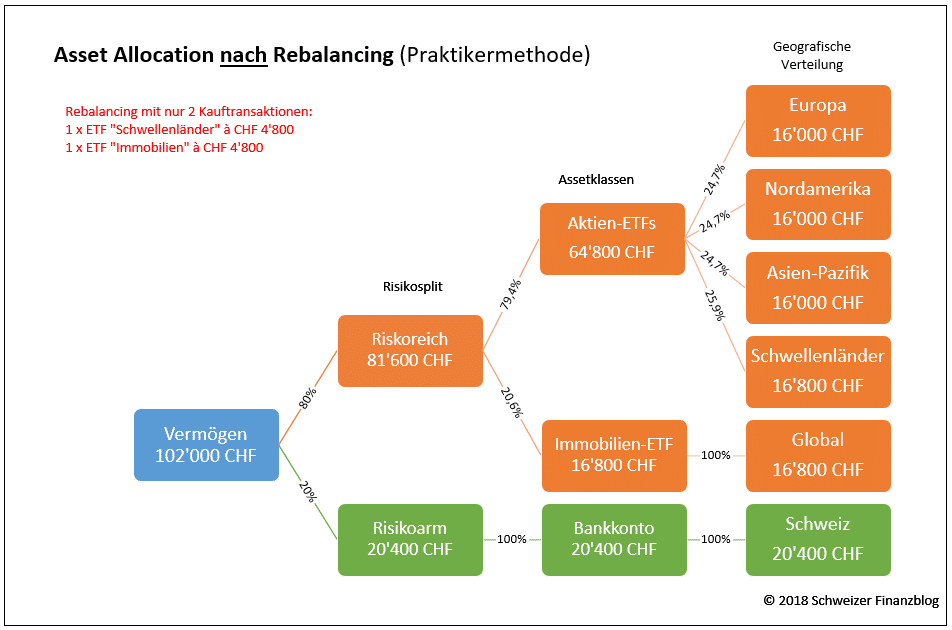

C’est pourquoi, dans de tels cas, une autre approche, moins coûteuse, est préférable. Nous vous proposons la méthode du praticien suivante :

Le rééquilibrage est donc la réaffectation des investissements financiers en vue de rétablir votre allocation d’actifs prédéfinie.

Un effet positif après le rééquilibrage est que la répartition des actifs correspond à nouveau à votre profil de risque. De plus, vous n’achetez généralement pas au prix fort.

En revanche, l’inconvénient potentiel est que le rééquilibrage fréquent entraîne des frais élevés. Cela réduit inutilement votre rendement et va à l’encontre de la stratégie d’achat et de conservation qui est scientifiquement privilégiée.

Notre conseil est donc le suivant : si la pondération de la partie à faible risque (compte bancaire) augmente de manière significative , rééquilibrez ou investissez rapidement, comme dans l’exemple ci-dessus. Vous bénéficierez ainsi de rendements boursiers et d’intérêts composés qui, à long terme, devraient être nettement plus généreux que ceux du compte bancaire.

Si les pondérations ne changent que légèrement, attendez ou renoncez complètement aux réallocations. En procédant de la sorte, vous économisez des frais de transaction.

Si vous êtes déjà en phase de désépargne, le rééquilibrage consiste à vendre en premier les actifs dont le poids a augmenté.

Des études scientifiques montrent que des rendements supplémentaires peuvent également être attendus en cas de rééquilibrage au sein de classes d’actifs présentant à peu près les mêmes perspectives de rendement. Dans la littérature, il est également question de « bonus de rééquilibrage » dans ce contexte.

Gerd Kommer écrit à ce sujet dans la 5e édition actuelle de son livre « Souverän Investieren mit Indexfonds und ETFs » (Investir souverainement avec des fonds indiciels et des ETF) : « Le rééquilibrage augmente à long terme le rendement annuel d’un portefeuille bien diversifié jusqu’à un demi-point de pourcentage, tandis que le risque ne change guère ou diminue au minimum ».

Le rééquilibrage est particulièrement facile à mettre en œuvre avec un courtier en ligne peu coûteux.

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO » (lien vers la Revue DEGIRO). Bei Interesse kannst du dich bei DEGIRO über unseren Lien partenaire qui vous permettra de gagner des crédits de trading de 100 CHF (avec conditions) tout en soutenant notre blog.

– – – – –

Pour justifier ce surplus de rendement, il invoque notamment ce qu’on appelle la régression vers la moyenne est invoquée.

Si les valeurs réelles s’écartent nettement des objectifs, vous devez rééquilibrer rapidement vos investissements pour qu’ils retrouvent leur pondération initiale, qui correspond à votre profil de risque.

Cette approche est particulièrement recommandée lorsque, par exemple, grâce à des revenus supplémentaires et/ou un taux d’épargne élevé, la partie à faible risque croît beaucoup plus que la partie à risque élevé.

En investissant de manière appropriée dans la partie la plus risquée, vous pouvez espérer un rendement plus élevé à long terme ou le rapport rendement/risque correspond à nouveau à votre profil de risque.

Le rééquilibrage en cas de petits écarts de moins de 1 000 francs ne vaut souvent pas la peine, car les frais de transaction sont alors disproportionnés. Dans ces cas, il vaut donc mieux attendre et renoncer aux rééquilibrages.

Dans le prochain article, nous nous intéresserons de plus près au véhicule d’investissement de plus en plus populaire (à juste titre) qu’est l' »ETF », qui constitue selon nous rien de moins qu’une révolution dans le domaine de l’investissement privé.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

Dans le dernier article, vous avez découvert les effets positifs d’une diversification intelligente en matière d’investissement. Dans cet article, nous allons aborder le sujet de manière plus concrète en nous penchant sur l’allocation d’actifs : le facteur clé de succès de votre investissement ! Dans cet article, nous vous expliquons comment structurer votre patrimoine en fonction de vos besoins ou de votre profil de risque. ![]()

L’allocation d’actifs dépend de votre profil de risque individuel. Celui-ci est à son tour influencé par les trois facteurs suivants :

En règle générale, plus votre horizon d’investissement est long, plus vous pouvez prendre de risques et donc rentabiliser votre argent. En effet, comme nous l’avons déjà montré dans cet article, l’investissement à long terme permet généralement de mieux compenser les fluctuations des cours et les corrections boursières. De plus, un horizon d’investissement long vous permet de bénéficier du puissant effet des intérêts composés.

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts pour les ETF, un courtier particulièrement attractif actuellement est « DEGIRO » (lien vers l’examen de DEGIRO). Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire , ce qui vous permettra d’ obtenir des crédits de trading d’une valeur de 100 CHF (sous conditions) tout en soutenant notre blog.

– – – – –

Il est également important que vous soyez conscient du niveau de risque que vous souhaitez prendre. En effet, même l’indice d’actions largement diversifié MSCI World, qui compte environ 1600 titres, a perdu plus de 57% (= drawdown maximum) de sa valeur entre le 31 octobre 2007 et le 9 mars 2009 dans le sillage de la crise des subprimes (voir la fiche d’information MSCI World).

Si vous êtes capable de dormir sur vos deux oreilles (et de ne pas vendre) même en cas de chute brutale des cours, vous êtes clairement un investisseur qui aime prendre des risques. Mais peut-être êtes-vous plutôt averse au risque et cherchez-vous avant tout à préserver la valeur de votre investissement.

La capacité de risque exprime les fluctuations de valeur et les pertes que vous pouvez supporter sans vous retrouver dans une situation financière difficile. Ainsi, moins vous dépendez du capital investi pour faire face à vos obligations, plus votre capacité de risque est grande.

Pour plus de clarté, un couple aisé sans enfant et gagnant deux salaires dispose généralement d’une capacité de risque incomparablement plus élevée que, par exemple, une mère célibataire.

Partons d’un patrimoine fictif de 100 000 francs suisses, déposé sur votre compte privé, sans intérêts et disponible à tout moment. Supposons également que tu disposes d’un revenu régulier et que tu maîtrises tes dépenses courantes. Enfin, tu ne prévois pas de faire d’achats importants au cours des 10 prochaines années, comme par exemple l’acquisition d’un logement.

En nous basant sur le modèle de portefeuille à orientation scientifique de Markowitz (voir également cet article), nous vous recommandons de diviser d’abord les 100 000 francs en une partie à faible risque et une partie à haut risque, en fonction de votre profil de risque (voir figure 1).

Important : quel que soit votre type de risque, la composition des investissements reste fondamentalement la même au sein des catégories d’investissement « à faible risque » et « à risque élevé » mentionnées.

« Dans la partie la plus risquée, vous ne pouvez pas éviter les actions ».

Un exemple de portefeuille mondial largement diversifié pour l’investisseur à long terme qui aime le risque ou le rendement est présenté dans la figure 2.

Dans la partie plus risquée, vous ne pouvez pas éviter les actions. Les ETF, qui reproduisent de larges indices de marché dans toutes les régions du monde, sont de très bons véhicules d’investissement. Nous vous expliquons dans un article séparé pourquoi nous considérons les ETF comme particulièrement intéressants en matière d’investissement.

Pour une diversification encore plus large ou un rapport risque/rendement plus avantageux, l’immobilier est une option intéressante en tant que classe d’actifs supplémentaire. Mais là encore, au lieu de prendre des risques inutiles avec des titres individuels ou même des objets individuels (« argent en béton »), il est préférable d’investir dans un ETF qui contient un grand nombre de sociétés immobilières ou de Real Estate Investment Trusts (REITs) au niveau mondial.

Dans la partie à faible risque, en revanche, votre argent sera principalement placé sur votre compte privé, dont vous pourrez disposer à tout moment. Nous ne considérons pas les obligations comme une option intéressante en période de taux d’intérêt historiquement bas.

« La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour votre investissement ».

La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour réussir vos investissements.

Sur la base de votre profil de risque, vos actifs sont d’abord divisés en une partie « à haut risque » et une partie « à faible risque ». Ensuite, la pondération des différentes classes d’actifs est effectuée.

La partie risquée correspond à un portefeuille mondial largement diversifié, composé des classes d’actifs « actions » et, par exemple, « immobilier ».

Pour ces classes d’actifs, le véhicule d’investissement« ETF » (Exchange-traded Fund) est particulièrement bien adapté.

La partie peu risquée correspond essentiellement à des avoirs bancaires (véhicule d’investissement « compte privé »).

Dans le prochain article, nous nous pencherons sur le thème du rééquilibrage et à la manière dont vous pouvez rétablir facilement et à moindre coût votre allocation d’actifs initiale lorsque les performances des différentes classes d’actifs sont différentes.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

Dans le dernier article, vous avez découvert le triangle magique et les objectifs d’investissement interdépendants que sont le rendement, la disponibilité et la sécurité. Nous allons maintenant approfondir le sujet de l’investissement. Dans cet article, nous vous expliquons comment obtenir un rapport rendement/risque optimal grâce à une répartition intelligente ou à la diversification.

Il faut bien l’avouer : Il n’est pas facile de résister aux conseils boursiers prétendument sûrs et aux perspectives de gains réjouissantes de vos proches. Mais il faut le faire ! ![]()

En effet, si vous investissez dans un seul titre, des pertes substantielles sans perspective de reprise durable sont un scénario malheureusement trop réaliste.

« La chasse aux titres individuels, également appelée stock-picking, peut se retourner contre vous ».

Et cela ne concerne pas seulement les titres exotiques, mais aussi les marques suisses connues et établies, comme le montre clairement le graphique ci-dessous de Zurich Assurance.

Les deux leaders du secteur bancaire national , UBS et CS, affichent d’ailleurs des parcours boursiers tout aussi désastreux.

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement attractif actuellement est « DEGIRO » (lien vers l’examen de DEGIRO). Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire, ce qui vous permettra de gagner jusqu’à 100 CHF de crédits de trading tout en soutenant notre blog.

– – – – –

Mais cela pourrait être encore plus difficile pour vous. En effet, dans le pire des scénarios, celui de la faillite, vous vous retrouvez littéralement les mains vides : perte totale !

La chasse aux titres individuels, également appelée stock-picking, peut donc se retourner contre vous. Cherchons donc une meilleure alternative.

Cela nous amène à ce que l’on appelle la théorie moderne du portefeuille selon Harry Markowitz. Il a reçu le prix Nobel d’économie en 1990 pour sa thèse de doctorat révolutionnaire.

Markowitz a été le premier à apporter une preuve théorique de l’effet positif de la diversification sur le risque et le rendement d’un portefeuille global.

Au cœur de sa théorie se trouve la distinction entre le risque systématique et le risque non systématique.

Le risque systématique (c’est-à-dire les risques de marché tels que les hausses de taux d’intérêt, les récessions, l’instabilité politique) est présent sur tous les titres du marché, il ne peut donc pas être diversifié et constitue le risque de l’investissement lui-même.

« Le risque spécifique à l’entreprise peut être réduit par la diversification ».

Le risque non systématique, quant à lui, est le risque propre à l’entreprise (par exemple, des erreurs de gestion comme dans le cas du scandale des émissions de VW). Ce risque peut être réduit par la diversification, c’est-à-dire par l’augmentation du nombre de titres différents.

Vous obtiendrez les effets les plus forts en mélangeant différentes actions avec une corrélation ou un coefficient de corrélation aussi bas que possible. La fourchette s’étend de +1 (même évolution) à -1 (évolution contraire) en passant par 0 (évolution indépendante).

Si vous souhaitez comprendre la formule sous-jacente et ainsi vous remémorer le bon vieux temps de l’école, nous vous recommandons cette vidéo explicative que nous n’avons pas produite .

Une autre vidéo moins théorique, qui n’est malheureusement plus disponible, illustre l’effet positif de l’achat de deux actions fictives (société de parasols et société de parapluies) dont le cours évolue de manière exactement opposée (c’est-à-dire un coefficient de corrélation de -1).

Note : Des coefficients de corrélation de 0,70 à 0,95 au sein de la classe d’actifs « actions » sont plus réalistes. Plus loin dans le graphique 3, nous montrons les corrélations entre différents investissements en actions et classes d’actifs.

Nous vous recommandons de viser un investissement largement diversifié. Ainsi, vous ne prenez pas de risques inutiles. Par risques inutiles, nous entendons les risques spécifiques à l’entreprise (voir ci-dessus), pour lesquels vous n’êtes pas rémunéré par un rendement plus élevé sur le marché.

En d’autres termes, en cas de manque de diversification, vous exposez votre portefeuille à des fluctuations trop importantes (= la volatilité comme mesure du risque), sans pour autant obtenir un meilleur rendement. En revanche, les portefeuilles efficaces présentent un rapport rendement/risque optimal.

Pour répondre à la question de savoir si votre portefeuille est efficace, vous pouvez vous référer à la règle générale suivante.

Un portefeuille d’actions composé de…

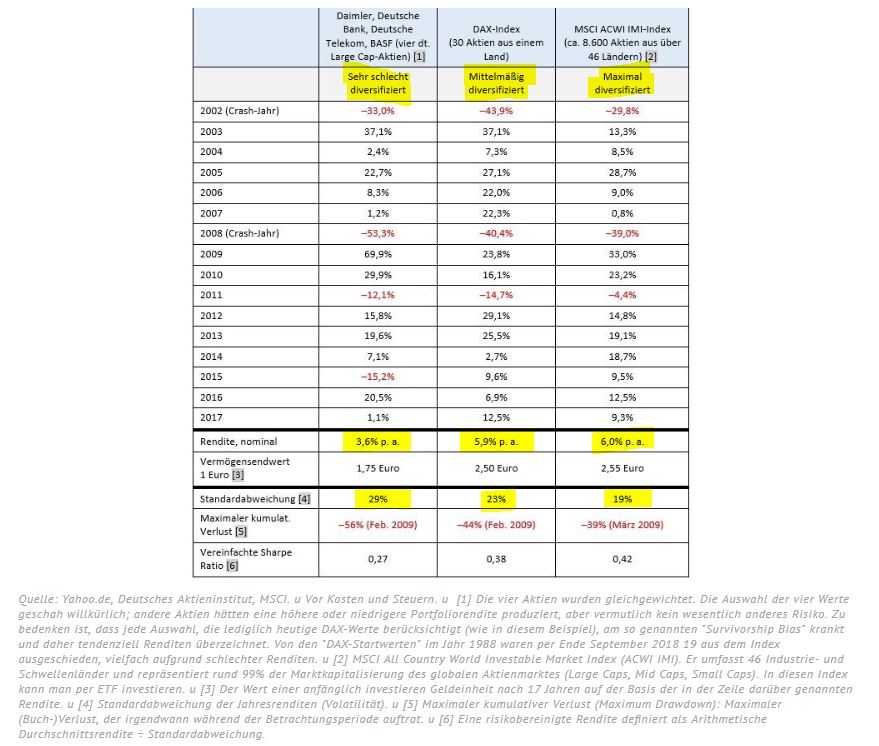

Gerd Kommer, auteur entre autres de l’ouvrage de référence « Souverän Investieren mit Indexfonds und ETFs » (Investir souverainement avec des fonds indiciels et des ETF), a comparé dans son article publié le 27 septembre 2018 sur www.dasinvestment.com, au moyen du tableau ci-dessous, le rendement et le risque de trois portefeuilles d’actions présentant des degrés de diversification différents sur une période de 16 ans allant de 2002 à 2017.

Le tableau montre qu’une diversification systématique et large réduit considérablement le risque (= écart-type, en jaune) dans un portefeuille d’actions – sans perte de rendement (= rendement, en jaune).

« Le portefeuille d’actions diversifié à l’échelle mondiale et intersectorielle, combiné à d’autres classes d’actifs, constitue la catégorie reine ».

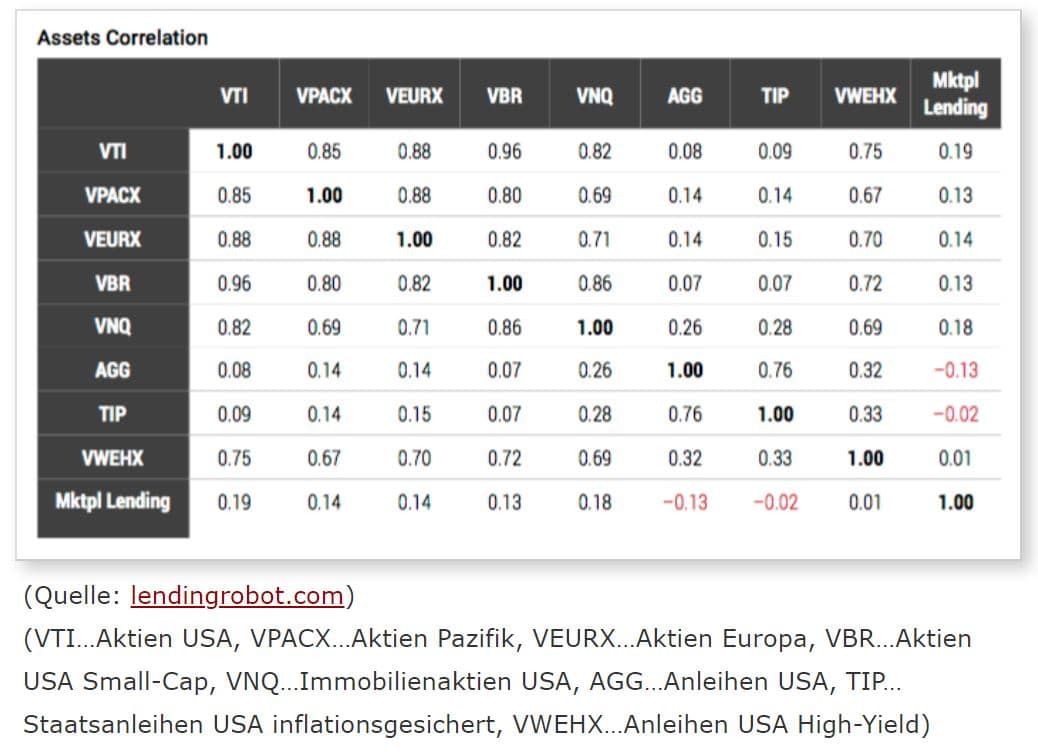

Enfin, la classe reine consiste à combiner le portefeuille d’actions diversifié à l’échelle mondiale et intersectorielle avec d’autres classes d’actifs telles que l’immobilier, le prêt P2P, les obligations et/ou les matières premières. En effet, les différentes classes d’actifs sont généralement beaucoup moins corrélées que les investissements au sein d’une même classe d’actifs, comme l’illustre le tableau ci-dessous.

Il est frappant de constater que les prêts P2P et les obligations, dont les valeurs sont proches de 0, fluctuent pratiquement indépendamment des investissements en actions et présentent donc un effet de diversification élevé.

Alors que les obligations d’État ou d’entreprises suisses ne rapportent guère d’intérêts dans l’environnement actuel de taux bas et sont donc peu attrayantes en tant que complément au portefeuille d’actions, nous considérons que le P2P-Lending est une option qui mérite d’être examinée. Nous traiterons en détail de cette classe d’actifs encore relativement nouvelle et en pleine expansion dans un article séparé.

Remarque : les valeurs calculées sont toujours basées sur des données historiques, qui ne sont pas une garantie de l’évolution future.

Le stock-picking s’apparente davantage à un jeu de hasard qu’à un investissement sérieux. En effet, prendre de gros paris sur des titres individuels et mettre ainsi tous ses œufs dans le même panier ne fait qu’augmenter le risque, et non le rendement escompté.

En revanche, une diversification judicieuse vous permet de modifier avantageusement le rapport rendement/risque. En d’autres termes, vous prenez moins de risques tout en conservant le même rendement.

Vous obtiendrez les effets de diversification les plus importants si vous prenez en compte différentes classes d’actifs dans votre investissement.

« Grâce à la diversification, vous obtenez un déjeuner gratuit ».

Dans le jargon boursier, on parle de « free lunch », qui vous est offert grâce à la diversification. Il n’y a pas d’autres « free lunch » en matière d’investissement. Le rendement et le risque sont en effet des frères et sœurs indissociables. Profitez donc de ce merveilleux effet de diversification !

Dans le prochain article, nous nous pencherons sur le thème de l’allocation d’actifs et sur la manière dont vous pouvez diversifier largement votre patrimoine de manière simple et en tenant compte de votre profil de risque individuel au moyen d’un portefeuille mondial.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

Dans le dernier article, vous avez découvert la différence de rendement entre les livrets d’épargne et les placements en actions au cours des 30 dernières années, mais aussi les fluctuations de ces derniers. Pourquoi en est-il ainsi ? Le triangle magique de l’investissement est une bonne explication. Quels sont les trois facteurs décisifs dans votre investissement ? Comment sont-ils interdépendants ? En tant qu’investisseur privé, quels sont les objectifs que vous pouvez poursuivre simultanément pour votre investissement ? Et lesquels ne le sont pas ? Vous trouverez les réponses à ces questions dans cet article.

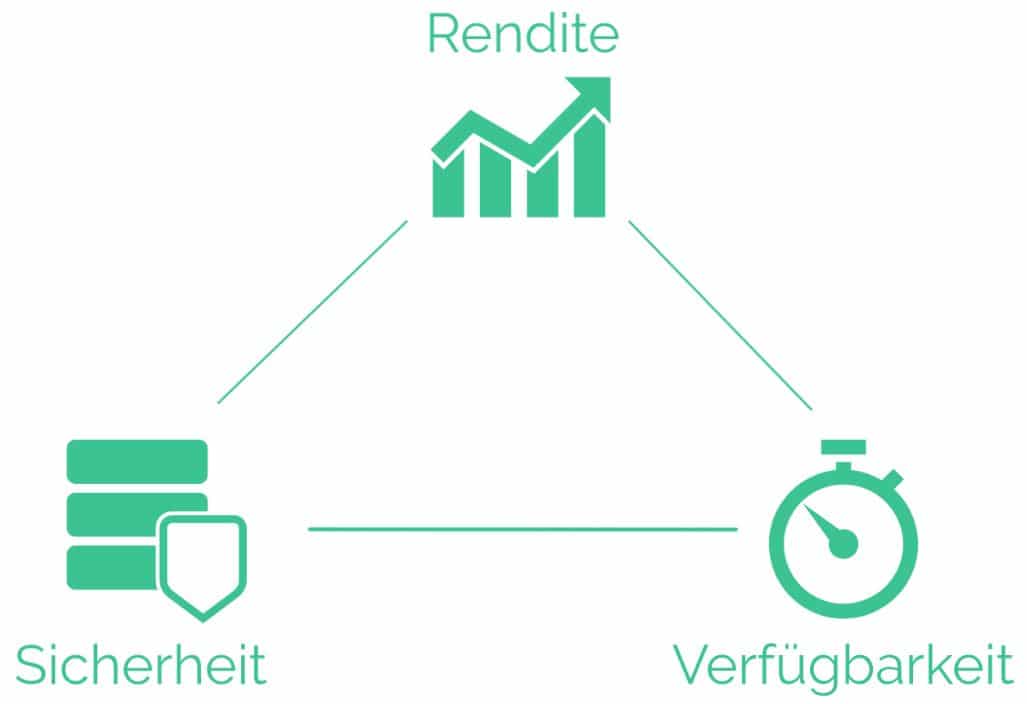

Le triangle magique de l’investissement désigne les objectifs de rendement, de disponibilité et de sécurité qui sont en concurrence dans le cadre de l’investissement d’actifs. L’illustration ci-dessous symbolise ces trois objectifs par les sommets du triangle. ![]()

Rendement : Le rendement décrit le revenu qui résulte d’un investissement dans un actif. Les revenus peuvent généralement être générés par le versement de dividendes, d’intérêts ou de plus-values (plus-values boursières).

Disponibilité : la disponibilité, souvent appelée liquidité, d’un investissement exprime la rapidité avec laquelle un montant investi peut être « liquéfié » en espèces ou en avoirs bancaires. Plus ce délai de conversion est court, plus le placement est liquide. Les éventuels frais (de pénalité) résultant de la conversion doivent également être pris en compte.

Sécurité : par sécurité, on entend la préservation du patrimoine. Une plus grande sécurité peut être obtenue, par exemple, par la dispersion des actifs (diversification).

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO » (lien vers l’examen de DEGIRO). Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire , ce qui vous permettra de soutenir notre blog.

–– – – – –

Le triangle magique illustre le fait que seuls deux des trois objectifs peuvent être poursuivis simultanément. En d’autres termes, le troisième objectif doit être négligé.

En principe, vous avez le choix entre les trois variantes suivantes :

Exemple « actions » : les actions peuvent offrir un rendement élevé et sont en principe négociables quotidiennement (grande disponibilité). Toutefois, le risque de fortes fluctuations des cours réduit considérablement la sécurité de ces placements financiers.

Exemple de « compte bancaire » : Des espèces peuvent être retirées quotidiennement du compte privé. En outre, une garantie des dépôts s’applique en Suisse pour les avoirs jusqu’à 100 000 francs par personne et par banque. Toutefois, comme les actifs ne sont pas à la disposition de la banque pendant une période déterminée, celle-ci ne peut les gérer que de manière limitée. C’est pourquoi le rendement sous forme d’intérêts est faible ou tend actuellement vers zéro.

Exemple des « obligations de caisse » : ces titres à revenu fixe (également appelés obligations) bénéficient également de la garantie des dépôts. Les intérêts sont néanmoins plus élevés que ceux d’un compte privé ou d’un compte d’épargne. En effet, l’investisseur « parque » son argent à plus long terme (généralement entre trois et dix ans) et s’accommode ainsi d’une disponibilité limitée. La banque, quant à elle, peut ainsi agir de manière rentable sur une période donnée, ce qu’elle récompense par des taux d’intérêt plus élevés. Remarque : à l’heure actuelle, nous considérons cette variante comme peu attrayante, car le (maigre) bonus d’intérêt est mal proportionné à la disponibilité limitée.

Nous pensons que le crowdlending ou les prêts P2P aux débiteurs ayant une bonne cote de crédit constituent une alternative qui mérite d’être étudiée.

La forme de votre triangle magique personnel dépend en fin de compte de votre profil de risque ou des deux questions suivantes :

Quel niveau de risque souhaitez-vous prendre (tolérance au risque) ? Et quel niveau de risque pouvez-vous prendre (capacité à prendre des risques) ?

Le premier facteur est subjectif (et influencé par votre éducation financière). Le second facteur est objectif et dépend de votre situation financière.

Prenons un exemple : Si vous prévoyez de faire des dépenses importantes au cours des deux ou trois prochaines années, par exemple pour l’achat d’un logement, vous donnerez idéalement la priorité à une grande disponibilité et à la sécurité de votre patrimoine (préservation du patrimoine). Même si vous êtes du genre à aimer le risque ou à avoir une forte propension à prendre des risques, il serait imprudent dans une telle situation d’investir de manière risquée.

« Le rêve d’un investissement très rentable, disponible super rapidement et, de surcroît, sûr à 100% est donc parti en fumée. Malheureusement ».

Le rêve d’un investissement très rentable, disponible très rapidement et, de surcroît, sûr à 100%, s’est donc évanoui. Malheureusement. Comme dans d’autres domaines de la vie, nous ne pouvons donc pas faire de compromis en matière d’investissement.

En d’autres termes, si vous voulez obtenir un rendement élevé, vous devez soit disposer d’un horizon d’investissement long, soit accepter de faire de gros sacrifices en matière de sécurité ou de prendre des risques élevés.

Dans notre prochain article, nous vous expliquerons comment il est possible d’optimiser le rapport rendement/risque en diversifiant intelligemment vos investissements. Pour une introduction complète au thème de l’investissement, consultez notre série d’articles, Apprendre à investir en huit leçons.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

X

X